U sedmi největších technologických firem na americkém akciovém trhu vzrostla za poslední rok kapitalizace o 8,8 bilionu dolarů. Pokud bychom to srovnávali třeba s kapitalizací celého čínského trhu, ta dosahuje 12,1 bilionu dolarů. Na CNBC to uvedl Aswath Damodaran z NYU, podle kterého se z těchto společností svým způsobem staly firmy hodnotové.

Profesor míní, že jako hodnotové akcie mohou nejpopulárnější technologické firmy fungovat proto, že generují vysoké cash flow a mají velkou zásobu hotovosti. Na CNBC k tomu dodali, že technologický sektor se nyní obchoduje s poměrem cen k ziskům blížícím se 30, dvacetiletý průměr se přitom pohybuje blízko 17. Damodaran k tomu dodal, že on sám jako hlavní valuační měřítko používá odhad rizikové prémie akciového trhu. Ta se přitom podle jeho kalkulací v červenci pohybuje na 4,1 % a podle experta je to hodnota odpovídající úrovním z doby před rokem 2008.

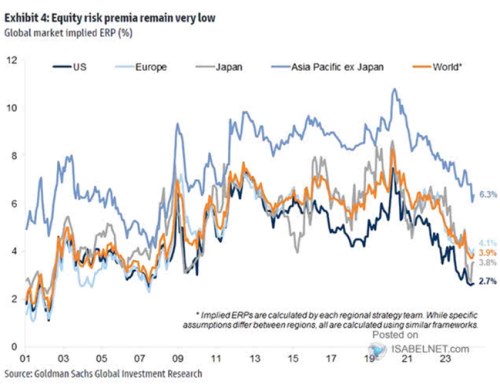

Graf ukazuje odhady rizikových prémií na vybraných světových trzích od . V USA se podle něj nyní prémie pohybují na 2,7 %, což je výrazně nižší číslo, než o jakém hovoří Damodaran. I v tomto případě ale současné úrovně korespondují s těmi před rokem 2008:

Zdroj: X

Damodaran uvedl, že pokud se jím odhadované prémie v minulosti dostaly pod 4 %, měly pak velkou tendenci zase na tuto hranici vystoupat. Jinak řečeno, nastala korekce cen, které prémie opět zvedla. I nyní se tak podle experta trh dostává blízko do oblasti, kdy roste pravděpodobnost takové korekce. Jak vidí ekonom vývoj v oblasti monetární politiky a sazeb?

Podle profesora bude trh postupně klást stále menší váhu na vývoj sazeb centrální banky a stále více se bude zajímat o oblast daní a cel. Tedy o témata, která úzce souvisí s blížícími se prezidentskými volbami. Na CNBC přitom k tématu sazeb uvedli, že jejich stanice se už odklonila od „posedlosti sazbami“. A Damodaran v této souvislosti poukázal i na to, že sazby mohou jít v září dolů, ale s výnosy desetiletých vládních dluhopisů to nijak výrazně hnout nemusí.

Zdroj: CNBC, X