Barry Eichengreen a jeho kolegové na stránkách VoxEU připomínají, že v rezervách centrálních bank došlo v posledních letech k výrazným změnám včetně odklonu od dolaru a pohybu opačným směrem ke zlatu. Nastal ale i posun k jiným, netradičním rezervním měnám (viz první část článku zde). Ve druhé části se věnují detailněji některým klíčovým tématům včetně zlata.

Ohledně diverzifikace směrem ke zlatu ekonomové poukazují na jednu z výhod: „Zlaté rezervy lze uchovávat doma, což je chrání před hrozbou finančních sankcí.“ A dodávají: „Ačkoli zlato nedávno předstihlo euro jako druhé nejdůležitější rezervní aktivum na světě, americký dolar zůstává na prvním místě. Klíčovou otázkou do budoucna pak je, jak rychle může dominantní rezervní měna ztratit své vedoucí postavení.“ Podle některých názorů tu hraje roli vztah mezi „různými funkcemi dominantní měny a síťovými externalitami, které mají tendenci udržovat její dominanci.“ Jiní ale zpochybňují vliv těchto síťových efektů s tím, že žijeme v digitálním finančním světě, kde lze převod mezi měnami provádět s nižšími náklady než při použití starších technologií.

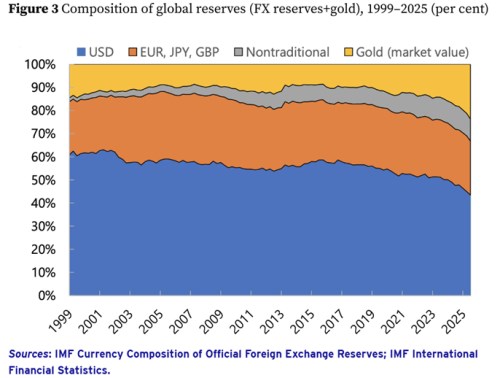

„Mezi největšími kupujícími zlata se objevovaly hlavně země čelící zvýšenému makroekonomickému nebo geopolitickému riziku,“ píše Eichengreen. V posledních letech pak navíc nárůst cen zlata zvýšil podíl zlata na rezervách jak ve vyspělých, tak u rozvíjejících se ekonomik. „Ve skutečnosti představuje růst cen zlata od roku 2021 téměř veškerý růst podílu zlata u první skupiny a přibližně 80 % u druhé. Ve stejném období se k seznamu aktivních diverzifikátorů do zlata připojilo dalších pět zemí: Čína, Indie, Jordánsko, Polsko a Thajsko.“

Patrný je i „trend repatriace zlata z trezorů Federální rezervní banky New Yorku a Bank of England. Ten probíhá od roku 2013 a průzkumy naznačují, že důležitou motivací pro tento proces je ochrana rezervních aktiv před finančními sankcemi. Zlato ale repatriovalo i několik evropských centrálních bank, přestože se na ně žádné sankce nevztahovaly.“ K tomu ekonomové poukazují na „snahy o rozhodnější odklon od amerického dolaru, kam patří například diskuse mezi zeměmi BRICS o nové jednotné měně.“ Tyto pokusy sice nezískaly pevnější základ, ale „na druhou stranu zákon US GENIUS Act z roku 2025 poskytuje regulační rámec pro stablecoiny vázané na americký dolar a potenciálně podporuje jejich přijímání.“

Výhody stablecoinů oproti tradičním platebním metodám však podle ekonomů nejsou moc zřejmé a „nic ze jmenovaného pravděpodobně nebude mít bezprostřední dopad na vývoj systému mezinárodních rezerv“. Vážnější výzvou by pro současný systém mohlo být jakékoli oslabení pozice amerického dolaru jako bezpečného útočiště. V nedávných obdobích větších tlaků dolar vykazoval známky poklesu, i když by se od něj normálně očekávalo, že bude poskytovat naopak ochranu proti volatilitě trhu. Zatím je však toto chování podle ekonomů přechodné a dolar od té doby znovu získal své vlastnosti bezpečného útočiště. „Jediná jasná předpověď, kterou lze s jistotou učinit, tedy je, že se systém mezinárodních rezerv bude dále vyvíjet.“

Graf ukazuje celkový vývoj mezinárodních rezerv a je z něj mimo jiné zřejmý prudký růst podílu zlata zaznamenaný v posledních letech. Jak přitom tvrdí ekonomové, ten byl dominantně způsobem vývojem cen této komodity: