Barry Eichengreen a jeho kolegové na stránkách VoxEU poukazují na „současné překvapivé trendy“ v oblasti mezinárodních rezerv. Mezi ně podle ekonomů patří „pokračující diverzifikace od rezerv v amerických dolarech k netradičním měnám a rostoucí nákupy zlata ze strany centrálních bank“. Souběžně s prudce rostoucími cenami zlata tak došlo k tomu, že toto aktivum je nyní druhým nejvýznamnějším na straně rezerv.

„Mezinárodní měnový systém není nikdy statický, neustále se mění. To platí i pro složení mezinárodních rezerv, které jsou základem, na němž systém stojí… Výše a složení těchto rezerv mají dopad nejen na schopnost centrálních bank a vlád plnit své zahraniční finanční závazky, intervenovat na devizových trzích a půjčovat v cizích měnách. Promítá se i do schopnosti poskytovat likviditu domácím bankám a firmám,“ připomínají ekonomové. Zmíněná diverzifikace směrem od amerického dolaru může mít podle nich dopad na směnné kurzy. A to jak u dolaru samotného, tak i u ostatních měn, které jsou více poptávány ze strany centrálních bank.

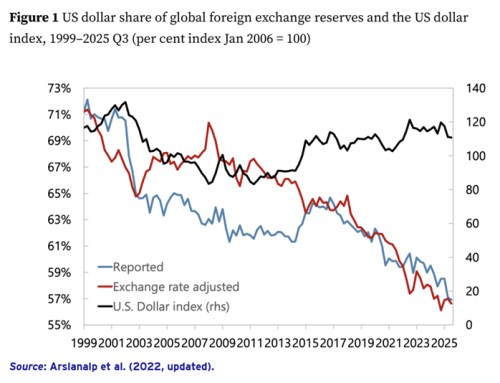

Modrá křivka v následujícím grafu ukazuje podíl dolaru na měnových rezervách, červená křivka podíl po kurzových úpravách a černá kurz dolaru ke koši měn:

V grafu viditelná diverzifikace směrem od dolaru má podle ekonomů některé překvapivé rysy. Za prvé, nebyla prováděna ve prospěch jiných tradičních rezervních měn. Tedy eura, japonského jenu a libry. „Místo toho získaly na popularitě australský a kanadský dolar, singapurský dolar, jihokorejský won a skandinávské měny. To pravděpodobně odráží snížené náklady na obchodování s těmito měnami a jejich příznivé výnosové charakteristiky.“ Od roku 2020 pak lze podle ekonomů identifikovat sedm nových ekonomik, které se připojily k seznamu „aktivních diverzifikátorů“. Jde o země, které drží více než 5 % svých rezerv v netradičních měnách. Konkrétně se jedná o následující: Izrael, Nizozemsko, Seychely, Slovenskou republiku, Slovinsko, Uzbekistán, Západní břeh Jordánu a Gazu.

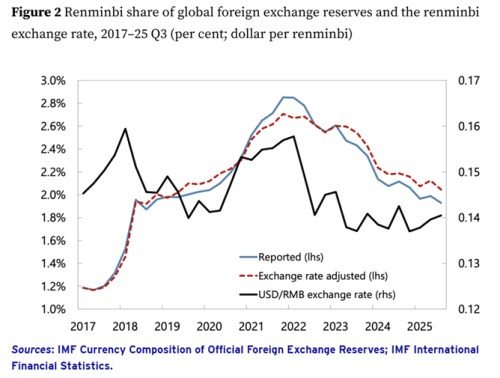

„Dalším překvapivým rysem je, že diverzifikace rezerv nijak zvlášť nepodporovala čínské renminbi. To je přitom často označováno za potenciálního rivala amerického dolaru. Od roku 2021 dokonce dochází k postupnému snižování podílu čínského renminbi pod 2% podíl na rezervách.“ To se podle ekonomů děje navzdory politice zaměřené na podporu mezinárodního používání renminbi. A dodávají: „Nalezli jsme důkazy, že tyto politiky mají pozitivní vliv na používání renminbi, ale mohou být zastíněny jinými faktory, jako jsou vyšší výnosy z alternativních aktiv a geopolitické napětí.“ Konkrétní vývoj podílu renminbi ukazuje druhý graf: