Pohled na dlouhodobé návratnosti malých a velkých firem (v závislosti na jejich relativních valuacích) hovoří celkem jasnou řečí. Pohled na tok kapitálu také. Dohromady to ale moc nejde.

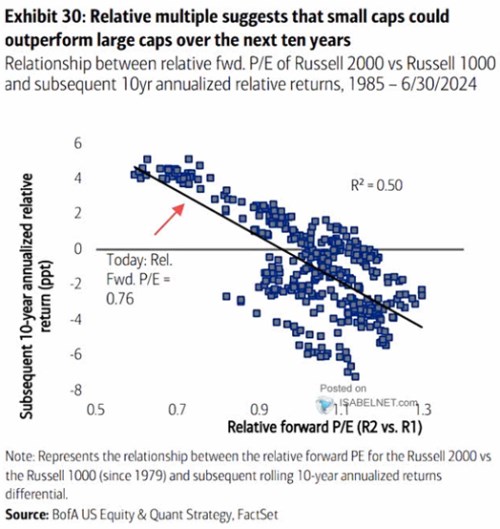

Je celkem známé, že u amerického akciového trhu je poměrně zajímavý pevný historický vztah mezi valuacemi a následující dlouhodobější návratností. Něco podobného vidíme v následujícím grafu, kde jsou relativní valuace akcií menších společností a následná relativní desetiletá návratnost. BofA v popisku ke grafu píše, že tyto relativní valuace naznačují, že akcie malých firem by si v následujících deseti letech mohly vést lépe, než akcie těch velkých:

Zdroj: X

V grafu při pozornějším pohledu vidíme, že:

Za prvé, pokud je poměr cen k ziskům PE u malých firem na cca 90 či méně procentech PE firem velkých, negativní vztah mezi těmito relativními valuacemi a relativní návratností je hodně silný.

Za druhé, pokud se ale PE malých společností blíží PE těch velkých, či jej dokonce převyšuje, v podstatě tu žádná korelace, neřkuli vztah není.

Nyní se přitom celkem bezpečně pohybujeme v zóně první a závěr by tedy měl být jasný: Pokud se vztah z nějakého důvodu nerozpadl, menší firmy by měly během následujících deseti let vynášet o 2 – 3 procentní body více, než ty velké.

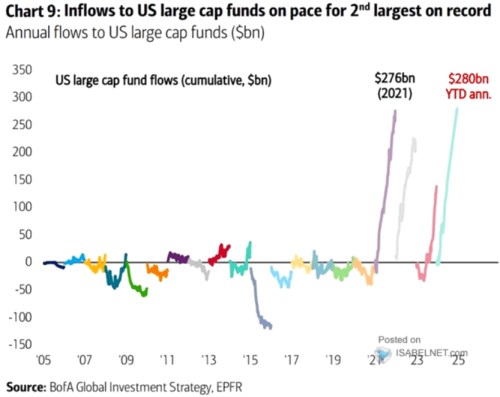

Druhý obrázek naznačuje, že investoři již pár let nějakým úvahám o vyšší atraktivitě menších a malých firem a menší atraktivitě těch velkých nevěnují moc pozornost. Od roku 2021 totiž trvá masivní příliv kapitálu směrem k firmám s velkou kapitalizací. Jde o jev, který je svými rozměry neporovnatelný s tím, co se dělo v letech předchozích. A zatím se nezdá, že by letošní rok měl trend obracet:

Zdroj: X

O (ne)atraktivitě malých firem se hovoří už dlouho, občas k tématu přispěju zde i já. Proti argumentům založeným na valuacích stojí často úvahy o tom, že tato část cyklu malým firmám nenahrává (s tím, že odhady fáze cyklu se liší). K tomu bývají dodávány vyšší sazby a celkově horší přístup k externím financím. S možným dodatkem, že současná výše sazeb může naopak dokonce prospívat velkým firmám s vysokou zásobou hotovosti. Velké korporace také mohou mít, alespoň v očích konsenzu, větší potenciál pro využití nových technologií. A více zdrojů na investice do nich.

V celku to může vypadat, že existuje dost argumentů, které by ve vztahu k prvnímu grafu říkaly „tentokrát jinak“. Tedy že historie se tentokrát moc rýmovat nebude. Jenže se také říká, že s přístupem „tentokrát jinak“ se musí na trhu opatrně. I když „jinak“ je tentokrát i taková dříve běžná věc, že s novými technologiemi přichází nové, menší firmy...