Rétorika světových lídrů se mění. Od „státní zásahy jsou nutné, protože bez nich by nastal kolaps“, jsme se relativně rychle dostali k, alespoň implicitně řečenému: „státní zásahy jsou nutné, protože bez nich si nebudeme žít tak, jako před pár lety“. Zatímco první argument je a byl plně na místě, druhý sebou nese víc problémů než užitku. Komentáře Marca Fabera o podobnosti USA a Zimbabwe byly na počátku roku dobrým vtipem, nyní, když se ukazuje, že nešlo jen o záchranu, ale o pokus dostat se alespoň přibližně tam, kde jsme byli, nabírají na důležitosti.

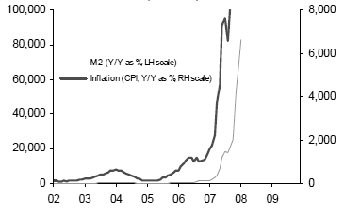

Podívejme se ale nejdříve na to, jak to v Zimbabwe – tedy zemi, která se postupně stala příkladem toho, „jak se to nemá dělat“, vypadalo:

Zdroj:IMF

Mechanismus zimbabwizace by ale nyní v některých rozvinutých i rozvíjejících se ekonomikách byl jiný, než ten popsaný známým investorem a grafem – tedy vysoká inflace vytvořená velkým objemem peněz v ekonomice (respektive jejich pomalým stáhnutím). V tuto chvíli je díky stále velké produkční mezeře (velkým nevyužitým kapacitám) a „lenosti“ peněz (je jich sice hodně, ale nehýbou se) inflace stále relativně vzdáleným nebezpečím. Co je nebezpečím akutnějším (které pociťujeme dost i na vlastní kůži) jsou explodující státní dluhy, které se již nyní někde téměř vymykají kontrole díky slabému růstu, neexistenci inflace (relativně vysokým reálným úrokovým mírám), neschopnosti/neochotě přijmout nápravná opatření, atd. Zároveň - soudě podle toho, jak uvažují mnozí zástupci Fed a dalších centrálních bank můžeme čekat, že pokud se růst nezvedne blízko k úrovni, na kterou jsme dříve byli zvyklí, sazby budou drženy nízko a pokračovat bude možná i kvantitativní uvolňování.

Ono nebezpečí zimbabwizace tedy spočívá v tom, že vlády a centrální banky, s cílem za každou cenu dosáhnout růstu, povedou po dlouhou dobu* paralelně politiky dluhem financovaných stimulů a uvolněné monetární politiky. Ta, díky malé, či žádné inflaci, umožní přímo, či nepřímo, monetizaci části vládního dluhu a odstranění tlaku na to, utáhnout si včas opasky. To, zda se pak konkrétní země stane díky pokračující fiskální a monetární uvolněnosti podobnou Zimbabwe, s tím, že její měna se stane „nedůvěryhodnou“, pak do značné míry záleží na tom, jak je uvnitř i zvenčí vnímána z hlediska obecné „schopnosti fungovat“**. To, co si může dovolit Japonsko, které přesně tuto politiku (marně) praktikuje již dlouhá léta, si jednoznačně může dovolit jen pár dalších zemí na světě. A není náhodou, že ty to povětšinou nepotřebují.

*Pokud si dáme omezení, že musí být dosaženo „zdravého“ růstu (s tím, že to cca znamená růst, při kterém voliči nebudou tak frflat) je tato doba dána tím, kdy se znatelně vzchopí privátní poptávka. Že šance na brzký obrat v této oblasti v západních ekonomikách není zrovna obrovská není třeba dlouze rozebírat, respektive již jsem zde tak několikrát činil.

**Považuji za důležité alespoň v poznámce pod čarou zdůraznit, že moje možné výhrady k činnosti té či oné centrální banky nejsou municí pro ty, kteří vyznávají jednoduchá a populistická řešení typu rušení centrálních bank. Když se mi rozbije auto, tak ho opravím; nevyhodím celé auto s tím, že od začátku byl nesmysl s ním jezdit.

Pozn.: Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.