Vývoj posledních měsíců ukazuje, že evropské země již necítí silnou vazbu k Evropě jako celku. Solidarita se zeměmi, které čelí ekonomickým problémům, je slabá. Teoreticky sice můžeme hovořit o tom, že pro potenciální nákup vládních dluhopisů zemí na periferii jsou k dispozici významné zdroje (700 miliard eur v ESM a neomezené zdroje v ECB). V praxi by ale tyto nákupy pravděpodobně musely být mnohem nižší, protože sdílení veřejného dluhu je pro země na severu eurozóny nepřijatelné. Platí to zejména o Německu a jeho Bundestagu, který by takové operace musel schválit. Investoři se tak ve své víře v neomezenou vůli ke stabilizaci finančních trhů v eurozóně mýlí. Podobně jako v minulosti tak pokles výnosů vládních a bankovních dluhopisů neodpovídá tomu, jak nízké by pravděpodobně byly další intervence ECB.

Ekonomická solidarita mezi zeměmi eurozóny pak neexistuje vůbec. Pomoc zemím jižní Evropy byla v oblasti tvorby pracovních míst a zvýšení investic nulová. Na to, aby průmyslové země na severu (Německo, Rakousko, Finsko) dotovaly tvorbu pracovních míst na jihu by přitom bylo potřeba velmi silné solidarity. Tato pomoc by totiž měla za důsledek i pokles zaměstnanosti na severu. V souladu se současným vývojem je i to, že na počátku února padlo rozhodnutí o snížení rozpočtu Evropské unie. Tento krok jde evidentně proti tomu, že by jihu Evropy měla být poskytována větší pomoc.

Nulový pokrok je patrný i ohledně institucionálního vývoje. Francie opakovaně požaduje sdílení vládních dluhů (eurodluhopisy) a větší ekonomickou solidaritu. Sever je proti jakékoliv „transferové unii“, nebo přichází s podmínkami, které jsou nepřijatelné pro jih. Velká Británie zašla ještě dál a zvažuje důsledky odchodu z Evropské unie i přesto, že nepřijala euro a řadu omezení, které musely přijmout země eurozóny. K tomu můžeme přidat evidentní konkurenci v oblasti daní. Sazba daně z příjmů právnických osob je v Irsku 12,5 %, ve Velké Británii bude od příštího roku 21 %. Nepochybným cílem je stáhnout k sobě investice do průmyslu z jiných evropských zemí.

Realistický pohled tedy ukazuje, že Evropané nestojí o více Evropy. Proč? Nabízí se čtyři vysvětlení. Prvním z nich je nedostatek důvěry. Země na severu nevěří tomu, že jih sníží své fiskální deficity a implementuje strukturální reformy, které zvýší produktivitu a dlouhodobý růst. Jinak řečeno, sever se domnívá, že každá pomoc poskytnutá jihu pouze sníží tempo nutných reforem.

Dále je tu problém „hry s nulovým součtem“. Pokud některá evropská země zvýší svou konkurenceschopnost, zvýší kvalitu své produkce a podíl na trhu, bude to pravděpodobně na úkor jiné evropské země, ne na úkor zbytku světa. Jasně to ukazuje příklad Španělska, na jehož rychle rostoucí export doplácejí Francie a Itálie. Země na severu tedy nejsou motivovány k tomu, aby podporovaly oživení na jihu. Některé evropské země také vidí svou budoucnost v užším svazku se zeměmi mimo eurozónu. Jde například o Velkou Británii, která se snaží posílit obchodní vazby s USA, či Německo, které se orientuje na Polsko a Rusko. Tato strategie je pochopitelná, protože nejlepší jsou silné vazby s rychle rostoucími zeměmi, nebo se státy se zdroji energie.

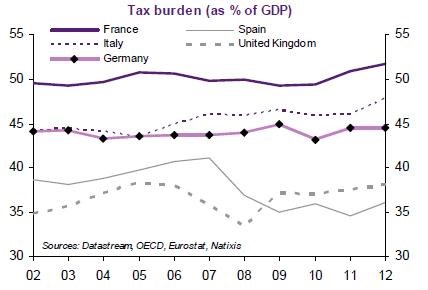

V neposlední řadě jsou tu rozdílné sociální preference. Jak by mohla fungovat ekonomická a monetární unie mezi zeměmi, které mají malou vládu, sociální podporu a nízkou daňovou zátěž (Velká Británie, Španělsko) a zeměmi, které preferují opak (Francie, Itálie). Rozdíly v daňové zátěži (% z HDP) ukazuje graf:

Uvedené faktory, které vedou k odmítání „Evropy“, jsou dlouhodobé a mají silný efekt. Jak si tedy můžeme představovat, že dojde k nějakému pokroku směrem k většímu propojení evropských zemí?

(Zdroj: Natixis)