Zlato prožívá nejhorší vstup do nového roku za posledních 25 let. Pokračují prodeje zlata ve fyzické i akciové podobě, očekávání analytiků se sjednocují do koncensu budoucího poklesu cen komodity. Jsou to další argumenty ukazující, že nejdelší býčí trend na zlatě od druhé světové války je skutečně u svého konce?

Spotová cena zlata klesla od počátku roku o 5,6 % k 1581,5 USD za trojskou unci. To je nejhorší počátek roku pro zlato od roku 1988 při souběžném růstu komoditního benchmarku Standard&Poor’s GSCI 24 hlavních komodit o 0,3 procenta a růstu globálního akciového indexu MSCI World Index o 6,3 % za stejnou dobu.

Dlouhodobý vývoj spotové ceny zlata (USD/tr. unce):

Ze zlata do akcií

Únorový odliv zdrojů z fondů krytých fyzickým zlatem ETP dosáhl 106,2 tuny zlata o hodnotě 5,4 miliardy dolarů. To je nejvíce od roku 2003. Kombinovaná držba ETP fondů klesla na 2479,9 tuny z vrcholu 2632,5 tuny v prosinci. V březnu zatím dostupné statistiky potvrzují odliv dalších 26,1 tuny. Kam? Globální akciové fondy zaregistrovaly od listopadu loňského roku příliv nových investic v rozsahu 6,8 bilionu dolarů, poprvé po dvou letech včetně Číny.

Zpětně hledící regulatorní hlášení již v polovině února ukázaly, že investor George Soros omezil své pozice ve zlatých ETP o 55 % ve 4Q loňského roku. Baconova Moore Capital Management vyprodala svůj podíl v SPDR Gold Trust o hodnotě 16 milionů dolarů a omezila držbu fyzického zlata skrze Sprott Physical Gold Trust o 53 % na 12,1 milionu dolarů. Pozornost se nyní upíná na rozhodnutí Johna Paulsona, největšího akcionáře SPDR Gold Trust (který je ale podílově značně rozmělněn). Jeho podíl je nyní oceněn na 3,3 miliardy dolarů a v minulém týdnu ve zprávě klientům Paulson uvedl, že hodnota jím nabízeného zlatého fondu klesla od počátku roku o 26 %. Jeho investoři si mohou vybrat mezi denominováním ve zlatě nebo v amerických dolarech u většiny jeho fondů.

Analytici a fondy se mění v medvědy

Po nejdelší sérii měsíčních ztrát od roku 1997 jsou nyní ceny na hranici medvědího trhu. i označují roku 2013 za vrchol 12letého býčího trendu. snížila 25. února tříměsíční výhled pro zlato na 1615 USD/unce a roční na 1550 USD/unce. „Zlato je nadhodnocené a pravděpodobně již nedosáhne svého maxima ze září roku 2011,“ uvedla . Tím bylo 1921,15 USD/unce. Ona, , , Natixis, , ABN Amro, Danske Bank či TD Securities svorně očekávají, že průměrná cena zlata v příštím roce bude pod úrovní roku letošního.

Také hedgeové fondy nyní ukazují nejméně býčí sázky na další vývoj zlata od roku 2007 s tím, jak jednotlivé ekonomiky postupně ukazují zlepšení a Fed ve své rétorice připustil revizi stimulačních opatření. Právě měnová stimulace Fedu s absorpcí aktiv přesahující 3,5 bilionu dolarů a dalších centrálních bank stála za více než zdvojnásobením tržní hodnoty zlata od prosince roku 2008. Dlouhé pozice hedge fondů ve zlatě se v prvním březnovém týdnu ztenčily na 39.631 případů, což je nejméně od července 2007, ukazují data CFTC. Za celý loňský rok prodala americká mincovna 753 tisíc uncí zlatých mincí America Eagle, o čtvrtinu meziročně méně. U australské mincovny v Perthu meziroční pokles dosahoval 17 procent.

Také obchodníci s opcemi zvyšují sázky na další pokles komodity. Sázka na pokles hodnoty SPDR Gold Trust o 10 % je dražší, než na další růst ve stejném rozsahu na tříměsíčním horizontu. Takzvaná „skew“ dosahuje rekordních 3,3 bodu.

Netratí všichni, centrální banky nakupují

Do vývoje cen zlata promlouvá pohyb měnových kurzů, což znamená, že zlato letos neznehodnocuje všem. Cena zlata, vyjádřená od počátku roku v japonských jenech, vzrostla o 4,6 %. Při vyjádření v britských librách zlato od počátku roku 2013 zhodnotilo o 2,9 %.

Nákupy zlata pokračují ze strany centrálních bank. Ty v loňském roce doplnily své zlaté rezervy o 534,6 tuny, nejvíce od roku 1964, vyplývá z dat Světové rady pro zlato (WGC). předpovídá další nákupy centrálními bankami v rozsahu 300 tun v letošním i příštím roce. Nižší cena

zlata podle banky podpoří poptávku průmyslu v čele s klenotnickým, kterému pro letošek předpovídá 3,2% růstu po loňském poklesu o 8,2 %.

Dopad na zisky těžařů a budoucí produkci

Pokles cen zlata snižuje zisky jeho těžařům, při souběžném růstu těžebních nákladů. To omezuje výhled budoucí produkce. Při růstu ceny zlata od roku 2003 řádově čtyřnásobně těžební náklady vzrostly pětinásobně s těžbou zlata z větších hlubin, vyplývá z přehledu komoditního analytika Bloomberg Kennetha Hoffmana. Pro jedenáctku největších globálních těžařů zlata produkční náklady za devět měsíců roku 2012 dosáhly 991 USD na unci.

30členný index těžařů zlata Philadelphia Stock Exchange Gold and Silver Index, zahrnující i společnost Copper & Gold, od počátku letošního roku ztratil 20 %, loni 8,3 %, v roce 2011 pak také 20 %. Podobně jako v jiných sektorech (třeba energetice) si těžaři zlata snaží zajistit zisky a cenu prodejem budoucí produkce. Pro letošek je to ale dle odhadů pouze 20 tun, pro příští rok 35 tun. Roční produkce je přitom kolem 2700 tun…

S poklesem ceny roste asijská poptávka

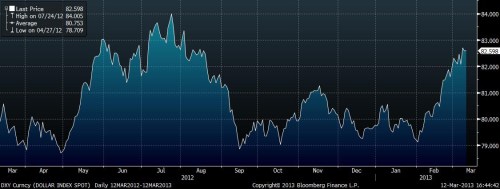

Podle švýcarských obchodníků pokračuje cena zlata v inverzním pohybu k americkému dolaru. Zatímco USD se pohybuje u sedmiměsíčního maxima proti koši šesti nejvíce obchodovaných měn, fyzická poptávka v čele s Asií roste. Zatímco ETP peníze prchají, objemy na šanghajské burze se zlatem rostou. „Zlato reaguje na dolar a bude zřejmě pokračovat v inverzním pohybu. S každým poklesem ceny ale vidíme růst asijské poptávky. Fyzický poptávka bude aktivní,“ míní šéf obchodování s měnami a vzácnými kovy v MKS v Ženevě Bernard Sin.

Vývoj dolarového indexu:

Zatímco objem obchodů s americkými futures je 31 % pod průměrem posledních sto dní, objemy na šanghajské burze jsou na dvojnásobku průměru roku 2012 vytrvale od 18. února, kdy dosáhly rekordních 22.024 kg.

Do vývoje poptávky po fyzickém zlatě promluvil také očekávaný růst nákladů na dovoz drahého kovu do Indie. V únoru tak dovozy zlata dosáhly 5,5 miliardy dolarů po 7,2 miliardy dolarů v lednu, což přispělo k únorovému snížení obchodního deficitu na 14,9 mld. USD.

(Zdroj: Bloomberg, Reuters, CNBC, SPDR Gold Trust, SEC, Xinhua)