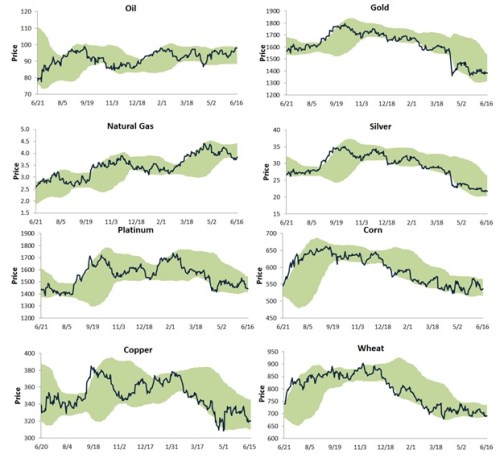

Pokud dnes někdo hovoří o tom, že opět přijde růst cen komodit, je považován v lepším případě za kontrariána. Sám jsem o tento segment rizikových aktiv ztratil z investičního hlediska zájem již více než před rokem. Tedy až na jednu skutečně „reálnou“ a významnou výjimku. Jádro poklesu cen mnoha komodit, ke kterému došlo v posledních měsících, si pracovně rozděluji na dvě oblasti: Za prvé, probuzení se z příliš optimistických globálních růstových očekávání, tedy zejména z neoslabující poptávky v Číně. Za druhé, probuzení se z hypersupermegainflačních obav.

Příkladem efektu prvního je měď, která začala trpět až na počátku tohoto roku. Pokud má tento Dr. Copper nějaký predikční potenciál, který mu je občas přisuzován, nastalo znatelné zhoršení na poli globální ekonomiky. Podle mne je ale doktorova schopnost předpovídat dosti omezená a jeho cena odráží zejména vývoj v Číně. Příkladem druhého efektu je zlato a stříbro – tyto komodity slábnou už od října minulého roku. Z níže uvedených komodit drží své pozice jen ropa, do které výrazně promlouvá nabídková strana. A jediným růstovým zástupcem je zemní plyn, který je samozřejmě specifický břidlicovou revolucí.

Zdroj: Bespoke

Situace na komoditách dospěla do bodu, kdy se velké analytické týmy tak trochu začaly předhánět v tom, kdo vyhlásí konec komoditnímu cyklu. Pokud dosáhne konsenzus na trhu takové míry intenzity, je to často kontrariánský signál. Najít tomuto signálu fundamentálního bratříčka není ale nyní lehkým úkolem. Přesto bych nedal moc za to, že stejně jako přestřelila komoditní horečka, přestřelí i komoditní zimnice.

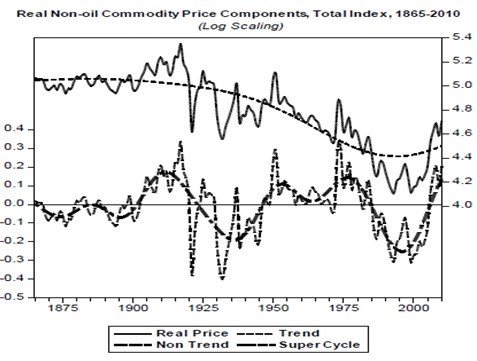

V souvislosti se oněmi závody v odpískání komoditního cyklu bych si zde dovolil připomenout studii z minulého roku s názvem „Super-cycles of commodity prices since the mid-nineteenth century (Bilge Erten, José Antonio Ocampo, 2012)“. Její jádro je v následujícím grafu. Popisuje vývoj indexu cen neropných komodit v reálném vyjádření – tedy očištěn o inflaci (černá nepřerušovaná křivka). Těmito cenami je přerušovanou křivkou proložen trend. Z něj vidíme, že reálné ceny neropných komodit do roku 1900 stagnují, pak přichází téměř 100letý pokles a po něm opětovný růst. Jsme tedy stále v růstové fázi megacyklu. I přes současnou komoditní zimnici bych alespoň u některých komodit neviděl tento technicky popsaný vývoj jako odtržený od fundamentu. Potvrdilo by se to pravděpodobně ve chvíli, kdy (pokud) se globální ekonomika dostane ve své vyspělé části z nového (ab)normálu a ve své rozvíjející se části překročí past středních příjmů. Samostatnou kapitolou ale možná začíná být energetika a to nejen kvůli břidlicové revoluci v USA (jejím zastáncem u nás nejsem).

Dvě spodní křivky ukazují odchylku cen od popsaného megacyklu. Pokud touto odchylkou proložíme trend, můžeme ho považovat za supercyklus (hodnota 0,4 ukazuje na 40 % odchylku od dlouhodobého megatrendu):

Zdroj: Super-cycles of commodity prices since the mid-nineteenth century (Bilge Erten, José Antonio Ocampo, 2012)

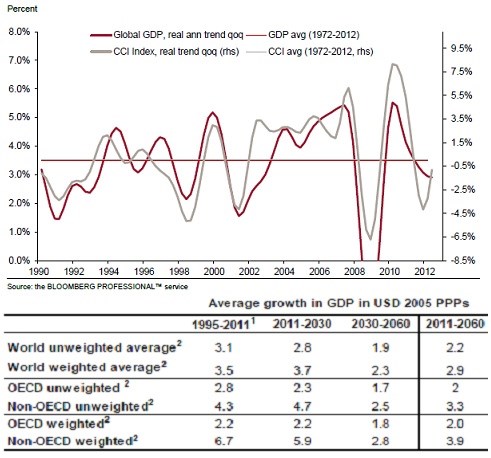

První supercyklus začíná před rokem 1900, vrcholu dosahuje během první světové války a na dno se dostává ve 30. letech. Pak přichází druhý supercyklus, který končí o něco dříve než dot.com bublina na akciích. Nyní jsme podle obrázku v situaci, kdy možná vrcholí třetí supercyklus a na řadě je skutečně odpovídající korekce/stagnace. Na závěr se můžeme podívat na graf, který dává do souvislosti růst globální ekonomiky a index cen komodit:

Podle tohoto doposud poměrně silného mustru rostou reálné (!) ceny komodit při překročení hranice globálního růstu ve výši cca 3,5 %. Pod graf jsem doplnil tabulku s velmi dlouhodobými odhady růstu globální ekonomiky od OECD. Z hlediska investičního tato kombinace mnoho optimismu nebudí (opak platí o pohledu spotřebitele). Očekávaný růst globální ekonomiky by totiž měl do roku 2030 dosahovat v průměru 3,7 %, potom do roku 2060 jen 2,3 %. Celkem do roku 2060 pak OECD očekává 2,9 % růst.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.