Aktualizováno Zveřejnění záznamů ze zasedání FOMC z roku 2008 vrátilo naši pozornost k tomu, jakou roli hrál Fed při vzniku Velké recese. První známky problémů se začaly objevovat v dubnu roku 2006, když začala kontrakce na trhu s bydlením. Trvalo ale ještě celé dva roky, než se tato kontrakce přenesla do celé americké ekonomiky. To, co se zpočátku jevilo jako běžná recese, vedlo nakonec v roce 2008 k prudkému propadu celého hospodářství. Co se v roce 2008 stalo? Byla Velká recese nevyhnutelná?

Robert Hetzel napsal celou knihu o tom, že Velké recesi jsme se mohli vyhnout. Viní Fed z toho, že v roce 2008 usnul za volantem. Zmíněné záznamy ze zasedání FOMC tento pohled potvrzují. Ukazují totiž, že FOMC se tak obával rostoucí inflace, že se mezi dubnem a zářím zdržel jakékoliv změny sazeb. Tím, že neudělal nic, ale něco udělal. Signalizoval, že nebude reagovat na zhoršující se výhled. Jinak řečeno, FOMC ukázal, že umožní pasivní utažení politiky ve druhé polovině roku 2008. K takovému utažení dochází ve chvíli, kdy umožní, aby dolarové výdaje v ekonomice klesly. Ať už kvůli endogennímu poklesu peněžní nabídky, či nekontrolovanému poklesu rychlosti obratu peněz. K těmto jevům dochází proto, že firmy a domácnosti reagují na zhoršený výhled. Fed by v takové situaci měl reagovat a odpovídajícím způsobem nastavit očekávaný vývoj monetární politiky. FOMC tak neučinil a zápisy z jeho jednání ukazují, že příčinou byly obavy z inflace.

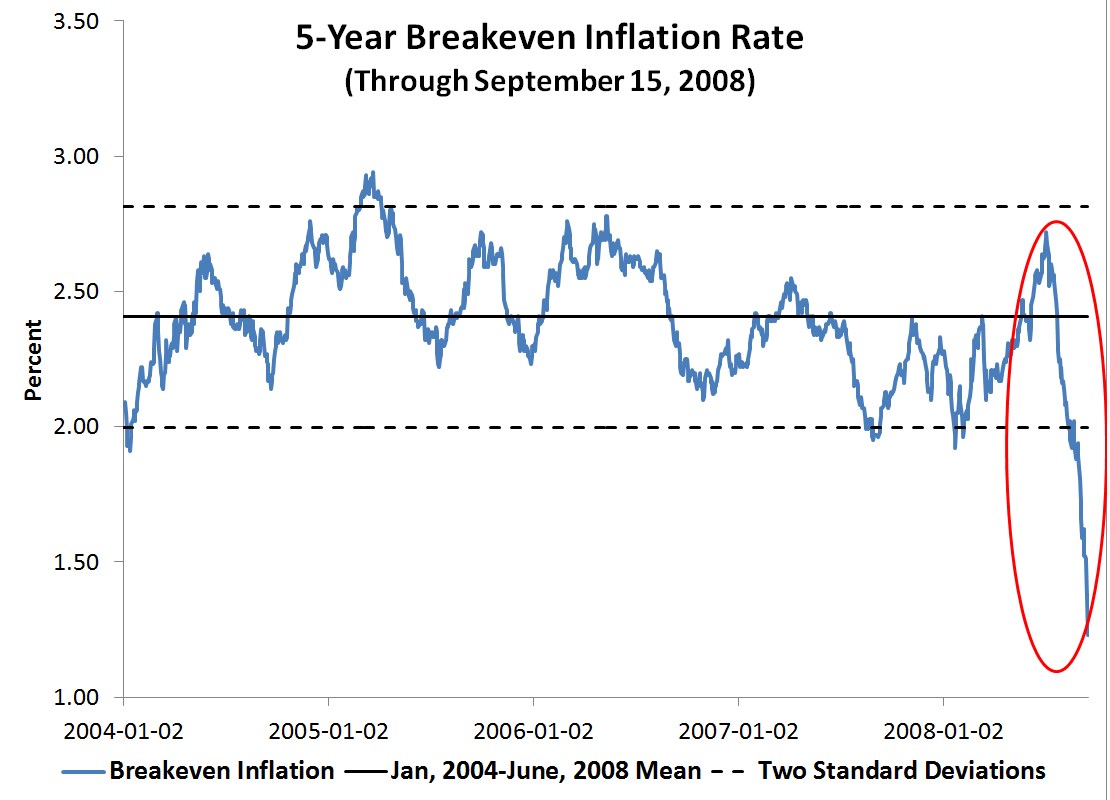

Následující graf ukazuje vývoj očekávané míry inflace odvozené na základě rozdílu mezi výnosy pětiletých vládních dluhopisů a výnosů TIPS. Tento rozdíl ukazuje, co si o vývoji inflace myslí trh s vládními dluhopisy. Před zasedáním FOMC, které proběhlo 16. září, zmíněný rozdíl klesl z maxim na 2,72 % až na 1,23 %. Podle tohoto vývoje tedy trhy křičely, že přicházejí problémy, FOMC to však ignoroval.

Popsaný vývoj můžeme interpretovat tak, že trhy čekaly slabší poptávku a tudíž i slábnoucí inflaci. I kdyby část poklesu spreadu odrážela zvýšenou prémii za likviditu, na tomto závěru se nic nemění. Tato prémie totiž opět ukazuje vyšší poptávku po bezpečných aktivech taženou zhoršujícím se výhledem. Fed mohl sazby včas snížit a signalizovat, že uvolňování politiky bude dál pokračovat. Neudělal to a zdá se, že tím změnil obyčejnou recesi ve Velkou recesi. Pasivní utahování politiky přitom předcházelo té nejhorší části krize. Robert Hetzel, Matthew Yglesias, Matthew O'Brien, Ramesh Ponnuru, James Pethokoukis, Scott Sumner a Marcus Nunes tvrdí, že Velkou recesi způsobil Fed a mají pravdu.

(Zdroj: Blog ekonoma Davida Beckwortha)