Každý, kdo přemýšlel o investici do akcií, si jistě položil řadu otázek, mezi nimiž těmi nejdůležitějšími jsou: Do čeho investovat? Jak se může investice zhodnotit? Kdy z ní vystoupit a akcie prodat? Každý nemá čas dělat si vlastní důkladnou analýzu, po ruce jsou ovšem odhady profesionálních analytiků. Jakou informaci poskytují? Jsou použitelnou předpovědí budoucnosti nebo spíše (ne)užitečným popisem minulosti? K ověření se nabízí dvě metody porovnávající průměrné cílové ceny a skutečný vývoj na trhu.

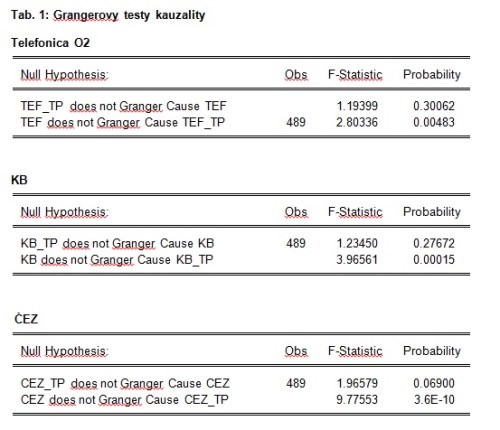

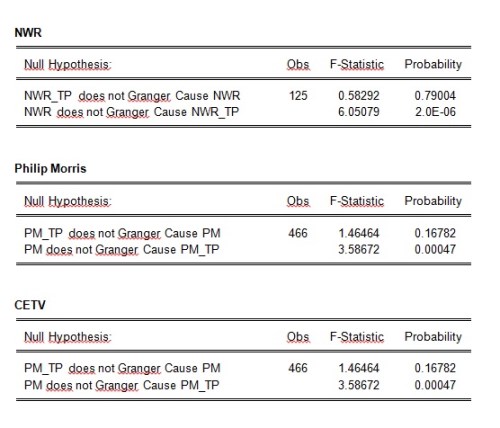

Prvním způsobem je použití Grangerova testu kauzality, což je standardní nástroj pro tyto účely. V podstatě jde o testování hypotéz, že zpožděné hodnoty jedné proměnné vysvětlují druhou proměnnou, nebo naopak. Používají se k tomu příslušně sestavené regresní rovnice, resp. F-statistiky těchto regresí a z nich odvozené pravděpodobnosti zamítnutí těchto hypotéz. Výsledky Grangerova testu pro cílové ceny a skutečný vývoj cen akcií vybraných titulů na pražské burze (Telefonica O2, , , , a CETV) ukazují, že ve všech případech nemůžeme zamítnout hypotézu, že cílová cena nepředchází skutečnému vývoji, můžeme však zamítnout hypotézu opačnou, tedy hypotézu, že skutečná cena nepředchází průměrnou cílovou cenu. Logickým výsledkem tedy je, že skutečná cena kauzálně předchází cílovou cenu ve smyslu Grangerova testu. Dílčí výsledky jsou zde (všechny testy provedeny na týdenních datech od roku 2004 (resp. 2005 v případě , 2011 u NWR) s maximálním použitým zpožděním 8 týdnů).

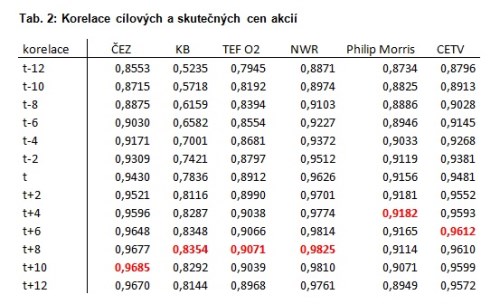

Druhou možností je podívat se na korelace skutečných a cílových cen s různým zpožděním. I tento přístup ukazuje, že se cílové ceny řídí vývojem na trhu než naopak. Tabulka se souhrnnými výsledky je zde (použita stejná data jako v prvním případě):

Nejsilnější jsou korelace mezi současnými cílovými cenami a skutečnými cenami na trhu před 8-10 týdny (v případě akcií společnosti je nejsilnější korelace u dat posunutých 4 týdny).

Výše zjištěné nic neříká o schopnosti jednotlivých analytiků, přináší ovšem informaci, že v průměru jsou cílové ceny spíše reakcí na to, co se už stalo, než odhadem toho, co by se mělo s akciemi firem stát. Pro investiční rozhodování poněkud zbytečná informace.