Eurozóně se daří uzavřít mezeru mezi pozitivními signály z průzkumů a špatnými čísly, která se týkají růstu. Bohužel se tak ale děje špatným směrem. Průzkumy totiž začínají kreslit horší obrázek, i když stále indikují, že ekonomika by měla růst. Ekonomové nyní čekají, že tempo růstu ve třetím čtvrtletí dosáhne 0,2 – 0,3 %. A situace je tak špatná, že takový růst by byl velmi vítaný. Od silného oživení se ale pohybujeme velmi daleko.

Evropská centrální banka snížila sazby a ohlásila plán na nákup aktiv. Euro se pohybuje na nejslabší úrovni za více než rok. Eurozóna se ovšem stále spoléhá zejména na Německo. To zase do značné míry závisí na rozvíjejících se ekonomikách, které může poškodit změna americké monetární politiky. Francie a Itálie se potácejí hluboko v problémech a potřebují urychlenou změnu jejich ekonomického modelu. Geopolitické riziko zůstává vysoko. Výhled týkající se růstu a inflace není dobrý a to se projevuje i na poptávce po úvěrech a zrovna tak na její nabídce.

Trhy mají perverzní tendenci považovat špatná ekonomická data za pozitivní zprávy. V Evropě je nyní vnímají jako indikátor toho, že ECB se odhodlá k dalším stimulačním krokům. Spotřebitelská důvěra ale dosáhla vrcholu v květnu, nyní už čtyři měsíce za sebou klesá. Realita je taková, že ekonomika eurozóny jen stěží drží hlavu nad vodou.

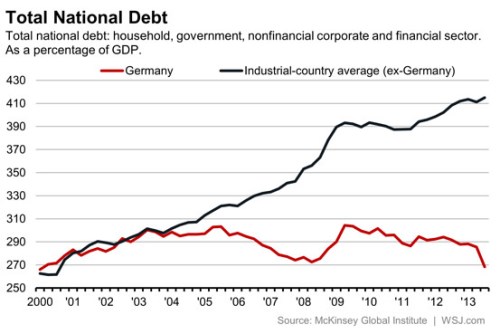

Německo je výjimkou i v oblasti dluhu. Celkové zadlužení této ekonomiky se v poměru k HDP nezměnilo od roku 2000. U ostatních vyspělých zemí mimo Německa se tento poměr zvedl z počátečních porovnatelných úrovní o 140 procentních bodů a nyní dosahuje asi 410 %:

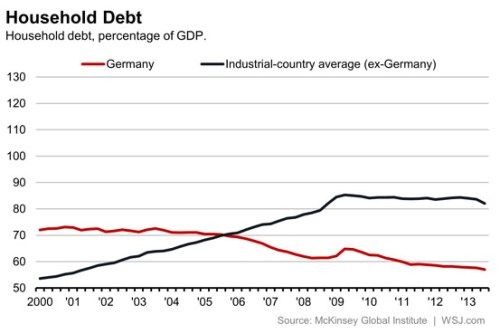

Německé domácnosti byly ještě na přelomu tisíciletí výrazně zadluženější než zbytek vyspělých ekonomik. Zatímco však jejich dluh postupně rostl, Němci svůj dluh soustavně snižovali a nyní jsou to oni, koho dluh tíží mnohem méně:

I německé firmy bývaly zadluženější, než tomu bylo v jiných vyspělých zemích. Po roce 2005 se ale v Německu růstový trend v této oblasti změnil, zatímco korporátní sektor v ostatních zemích dál zvyšoval svou finanční páku. Korporátní sektor v Německu tak má nyní dluhy dosahující asi 70 % HDP, zatímco ve zbytku průmyslově vyspělých zemí to je více než 120 % HDP:

Čím je uvedený vývoj způsoben? Nepochybně se na něm projevilo to, že německá ekonomika prošla finanční krizí bez větších šrámů a poté dosahovala slušného růstu, zatímco jiné země si vedly mnohem hůře. Pokud HDP roste a dluh je stabilní, jeho poměr k HDP klesá. Nicméně se zdá, že Němci mají k dluhu obecně negativní postoj. Poměrně málo používají kreditní karty, německá vláda je jednou z mála těch, které hospodaří s vyrovnaným rozpočtem. Je ovšem možné, že německý odpor vůči dluhům stojí v jádru současných problémů eurozóny. Někteří ekonomové totiž tvrdí, že utlumená domácí poptávka a orientace na exporty dusí celou eurozónu. Eurozóna podle tohoto tvrzení dosáhne oživení své ekonomiky pouze v případě, že Němci začnou více utrácet. A to se nestane bez toho, aby přišli na chuť dluhu.

Zdroj: WSJ, MoneyBeat