Na finanční trhy dolehly v minulém týdnu obavy vyvolané slabými ekonomickými daty z Německa. Svou roli hrál i strach z toho, že ECB nebude schopna překonat odpor německé Bundesbanky k agresivnějšímu kvantitativnímu uvolňování. A MMF k tomu všemu uvedl, že podle jeho odhadu existuje 40% pravděpodobnost recese eurozóny v následujících 12 měsících. S 30% pravděpodobností pak podle fondu hrozí přímá deflace. Trhy se tak obávají, že vedení eurozóny opět ztrácí kontrolu nad vývojem celé ekonomiky.

Trhy často cítí problémy dříve než ekonomové. Martin Wolf tak varuje, abychom současný vývoj nebrali na lehkou váhu. Na druhou stranu ale nedošlo k nijak velkým pohybům cen aktiv a neexistují důkazy, že by globální ekonomika měla výrazněji zpomalit. Americká domácí poptávka sílí, 20% pokles cen ropy, ke kterému došlo od června, podpoří poptávku ve všech zemích, které ropu dovážejí. Pokud vyloučíme možnost, že se ekonomická politika v eurozóně stane úplně nefunkční, pak není pravděpodobné, že by měl útlum v eurozóně větší sílu než popsané expanzivní faktory.

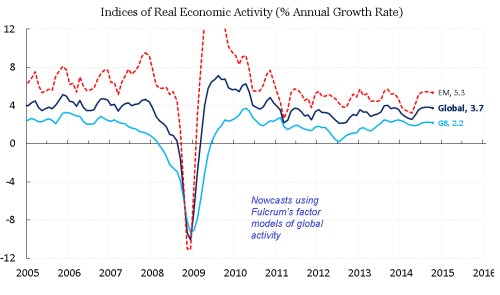

Ekonomové byli po krizi už několikrát plni optimismu ohledně zrychlení globálního růstu. Dnes stejně jako předtím tento optimismus vyprchává. Existuje řada důvodů, proč bychom se v této souvislosti měli obávat dlouhodobé stagnace, pro další recesi ale mnoho důvodů nenajdeme. Současná slabost globální ekonomiky má své centrum v eurozóně, očekávání týkající se americké ekonomiky se od léta naopak zvýšila. V tuto chvíli je pravděpodobnější, že druhý trend vyhraje nad tím prvním. Náš model založený na aktuálních ekonomických datech ukazuje, že globální růst by se měl stále držet na úrovni 3,7 %. Růst rozvíjejících se trhů by se měl postupně stabilizovat na 5,3 % a země G8 by měly dosahovat růstu ve výši 2,2 %.

Co kdyby se eurozóna skutečně propadla do další recese? Jestliže by to vyvolalo šokové vlny na finančních trzích, určitě by to poškodilo i důvěru jinde. Ani extrémní krize roku 2012 ale globální ekonomiku do recese neposlala, i když akciové trhy poškodila a vyžádala si razantní kroky ze strany ECB. Naše modely ukazují, že pokud by eurozóna spadla do mírné recese, snížilo by to globální růst asi o jeden procentní bod. Spojené státy a Čína by takový vývoj pocítily, ale rostly by i nadále tempem blízkým trendu. Možná, že se ukáže, že jde o příliš velký optimismus. Vysoké zadlužení a klesající globální nominální produkt mohou být na světovou ekonomiku příliš. Těmto problémům už ale čelí několik let a sílu jejího oživení to sice snížilo, ale neukončilo ho to.

Zdroj: Fulcrum AM, Gavyn Davies