Ideální by bylo, pokud by vlastnictví kapitálu/akcií bylo ve společnosti rozprostřeno tak, že by dualismus práce-kapitál ztratil na významu. K tomu nám ale ještě nějaký čas chybí, i když věřím, že se tím směrem ubíráme. Lidé budou stále více svého bohatství hromadit v akciích a korporátních dluhopisech, ale ne přes revoluci a třídní boj, ale přes trhy. Marx se mýlil, kapitalismus skončí kapi-komunismem. Mezitím se ale nad tématem práce vs. kapitál budeme intenzivně zamýšlet.

Nyní můžeme v jednom extrému tvrdit, že co je dobré pro firmy (kapitál, akcie), musí být vždy dobré pro všechny. Závan podobných argumentů můžeme relativně často slyšet od poněkud nekritických „kapitánů průmyslu“, apod. V druhém extrému se můžeme slyšet dogmata tvrdící, že mezi lidem a firmami (prací a kapitálem) mír panovat nikdy nebude. Dnes ale nebudeme filozofovat a vydáme se po cestě umírněné, cestě detailnějšího pohledu na aktuální realitu.

V posledních článcích jsem se občas otřel o situaci na poli firemních marží (ziskovosti) a výše mezd. Je jasné, že čím nižší tlak na růst mezd, tím větší prostor pro růst marží a zisků. Někteří ekonomové v současné situaci dokonce hovoří o tom, že firmám ve vyspělých ekonomikách vyhovuje současná „rovnováha“ relativně utlumeného růstu. Ten je totiž z hlediska zisků více než vyvážen útlumem mezd. Jinak řečeno, firmy by podle této teorie na tom byly hůře, kdyby ekonomika oživila a toto oživení sebou přineslo mzdové tlaky. Tak daleko bych tuto úvahu netlačil, na věc se dívám spíše z druhé strany:

Prudké osekávání mzdových nákladů/počtu pracovních míst na straně firem může lehce vést k „selhání koordinace“ na straně poptávky – čím více lidí firmy propustí, o to více se to projeví na poptávce a tržbách. Jednotlivé firmy takto neuvažují, na principu to ale nic nemění. Mimochodem je to jeden z důvodů, proč nemáme jen mikroekonomii, ale i makroekonomii a proč je často dost ošemetné přirovnávat makroproblémy k mikroproblémům (dalším příkladem je problematické „hospodaření vlády je stejné jako hospodaření domácnosti).

K uvedenému vztahu mzdy – zisky musíme přidat ještě jednu podstatnou část – vztah mezi mzdami, inflací, sazbami a monetární politikou obecně. To už se ale nepohybujeme ani tak na úrovni firem, ale na úrovni trhu a akcií (i když nižší sazby prospívají i čistým ziskům nefinančního sektoru). Hodnotu a cenu akcií totiž neurčuje jen výše očekávaného toku hotovosti (aproximovaného zisky), ale i to, jak se tento očekávaný tok převede na současnou hodnotu (jaká je současná hodnota CF, či dividend očekávaných za rok, dva ...). Čím vyšší sazby, tím nižší současná hodnota a naopak. Což zjednodušeně znamená, že čím vyšší tlaky na růst mezd, tím větší hrozba snížení současné hodnoty dividend. Vyšší růst mezd totiž obvykle znamená vyšší inflační hrozbu a tudíž větší pravděpodobnost zvyšování (či dalšího nesnižování) sazeb.

Z uvedeného je patrné, že utlumené mzdové tlaky nyní prospívají akciím dvojím způsobem – podporují silné zisky a umožňují udržování uvolněné monetární politiky, respektive nízkých sazeb. Z hlediska trhu tedy proti sobě stojí tyto dva faktory na straně jedné a ono poptávkové selhání koordinace na straně druhé. A možná tak není divu, že růst ekonomiky sice není nijak raketový, valuace obchodovaných společností se ale pohybují blízko stropů z dob mnohem rychlejšího růstu.

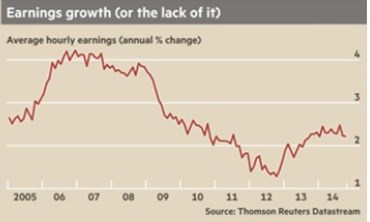

Jak vypadá konkrétní situace ohledně mezd? Následující graf ukazuje vývoj hodinových mezd v ekonomice akciově nejdůležitější – v USA. Jejich růst dosahoval v letech 2006 – 2008 úrovně i přes 4 %. S ekonomickými problémy přišel i útlum růstu, jeho tempo se v roce 2012 přibližovalo pouhému 1 %. Poté nastalo oživení, ale mzdy stále nerostou tempem, které by výrazně převyšovalo 2 %. Hodně do sebe má přitom argument, že pokud se nezvedne mzdová inflace, nepřichází ani inflace cenová.

Zdroj: FTVideo

Už před lety jedna studie, na jejíž jméno si již nevzpomínám, tvrdila, že v dobách ekonomické expanze reaguje trh na dobrá data z trhu práce negativně. V dobách recese a útlumu je reakce naopak pozitivní – kapitál a práce táhnou za jeden provaz. Vysvětlení bude pravděpodobně takové, že v dobách dobrých investory zajímá hlavně vývoj sazeb a pokles nezaměstnanosti vnímají hlavně jako hrozbu zvyšování sazeb. V dobách zlých se na sazby nehledí, důležitý je reálný ekonomický vývoj a z perverzního módu (čím hůře pro ně, tím lépe pro nás) se trhy přesouvají k mechanismu „všichni za jeden provaz“. Ještě nedávno jsme se pohybovali celkem jasně v tomto druhém poli, ale podle mne je patrné, že se opět přesouváme do oblasti perverze.