Může se to zdát nepravděpodobné, ale je to tak. Na ceny akcií nemá moc velký vliv to, jak dobře se daří ekonomice. Přesněji řečeno to, jak rychle ekonomika roste. Rozhodl jsem se na to nyní poukázat v souvislosti s tím, že na příští týden, který je jinak na nová významná data skoupý, je naplánováno zveřejnění tempa růstu americké ekonomiky (finální číslo, úterý 23.12.). První obrázek shrnuje historický vývoj, z hlediska jeho porovnání s potenciálem nejde stále o nijak povzbudivá čísla. Na druhou stranu je faktem, že Spojené státy nyní jsou a pravděpodobně ještě nějaký čas budou jedním z hlavních tahounů globálního růstu. Téma „decoupling“ se prostě objevuje znovu a znovu.

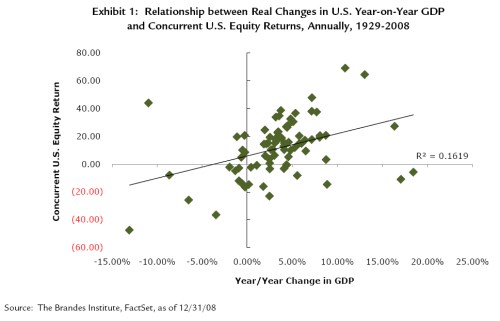

Nyní se už bez dalšího chození kolem kaše z HDP a akcií podívejme na obrázek, který dává do souvislosti dlouhodobý pohyb akciového trhu a změnu produktu v USA. Jen s notnou dávkou fantazie si představíme určitý pozitivní vztah. Data jsou do roku 2008, což je dobré proto, že pokrizové roky byly dost výjimečné a mohly by informačně šumět.

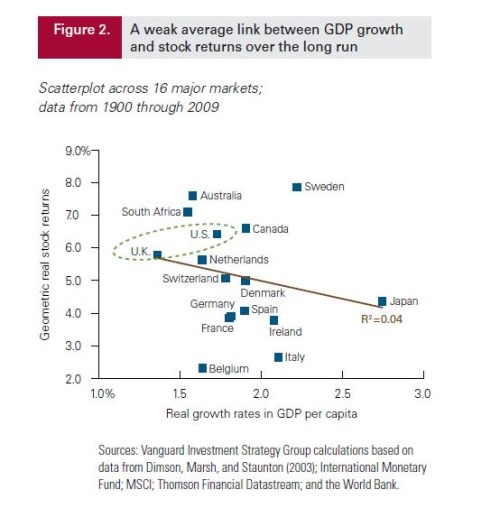

Jsou Spojené státy výjimkou, či pravidlem? Určitou (ale ne úplnou) odpověď nalezneme v druhém grafu, kde již jsou na osách vybrané trhy a země s jejich růstem produktu a pohybem trhu v letech 1900 – 2009. Nejvyšší reálnou návratnost nalezneme u dvou geografických protikladů – v Austrálii a Švédsku (cca 7,5 % ročně). Obě země přitom ale mají dost rozdílná průměrná tempa růstu HDP. Celkově pak i tento obrázek vyznívá dost přesvědčivě v tom smyslu, že mezi HDP a akciovým trhem moc silná vazba není (podle grafu je dokonce mírně negativní).

Jak je to možné? Co jiného už by mělo ceny akcií ovlivňovat než ekonomický růst? Odpověď je překvapivě jednoduchá – hodnotu a cenu akcií určuje tok hotovosti firem a požadovaná návratnost. Čím vyšší první a čím nižší druhé, tím vyšší hodnota a cena. A naopak. Výše uvedené tedy neznamená nic jiného, než že pohyb toku hotovosti firem a pohyb požadované návratnosti (bezrizikových výnosů a rizikových prémií) není zase tak moc korelován s ekonomickým cyklem.

Právě pokrizové roky mohou sloužit jako poměrně dobrý příklad popsaného efektu: Růst HDP byl sice doposud relativně slabý (s ohledem na fázi cyklu, či trend), ale akcie prošly silnou rally. Důvodem je jednak rostoucí podíl zisků na produktu (firmy a zejména ty obchodované si vedou mnohem lépe než celá ekonomika). A požadovaná návratnost viditelně klesala – jak díky bezrizikovým sazbám, tak díky poklesu rizikových prémií. Co se týče bezrizikových sazeb, může dokonce docházet k absurdním jevům, kdy přemýšlíme ve stylu „čím hůře, tím lépe“. Tedy čím horší růst, tím déle vydrží uvolněná monetární politika. Je to ale stejné, jako radovat z toho, že pacientovi je stále zle a tudíž o něj bude postaráno na JIPce.

Je tedy plánované zveřejnění růstu HDP irelevantní? Jen další modla, kolem které se chvíli rituálně křepčí? Určitě ne, protože zvyšovat podíl zisků na příjmech nelze do nekonečna (od určitého bodu je to až kontraproduktivní) a to samé platí o poklesu rizikových prémií. Stále více se čeká na to, až firmám začnou vedle zisků znatelně růst hlavně tržby. V podstatě se tedy čeká, až pokrizový vývoj dostane novou kvalitu – sílící příjmy domácností a jimi tažená spotřeba a růst korporátních tržeb. Z hlediska akcií ale nepůjde o černobílý obrázek – bude totiž také růst tlak na marže a vedle toho se bude samozřejmě normalizovat monetární politika. Celkový efekt by ale měl být stále pozitivní. Jinak bychom byli v absurdní situaci, kdy růst ekonomiky akciím přímo škodí (tedy v onom „čím hůře, tím lépe“).