Japonský trh byl nakopnut v roce 2013 změnou v celkové ekonomické politice, v posledních měsících se dostává znovu do otáček. Ve svých „makro“ příspěvcích jsem se této zemi poměrně intenzivně věnoval nedávno, v předposledním příspěvku do série Zaostřeno na blue chips jsme se zase dívali na příběh evropských automobilek. A tato dvě témata bych dnes rád spojil tím, že se zaměříme na jednu z největších automobilek na světě, japonskou Toyotu.

Zdroj: FT

Zatímco je spíše soustem pro ultrakontrariány (viz nedávný příspěvek v této sérii), je spíše střední proud. Nemusím asi dlouze rozebírat, že jde o ikonu kvality a že tato firma do celého odvětví i mimo něj „exportovala“ řadu výrobních metod a postupů, které mnohdy znamenaly revoluci. Možná, že někdo bude tvrdit, že dnešní Toyoty už nejsou, co bývaly. Zaznamenal jsem v té souvislosti úvahu o tom, že je to důsledek změn ve vedení společnosti, které nyní dává větší důraz na snižování nákladů (a nevyhnutelně na menší kvalitu). Tedy jakási amerikanizace. Celé by to napovídalo, že japonské společnosti sice mohou připomínat neflexibilní struktury, ale řešení ve formě fascinace čtvrtletními výsledky nemusí být to pravé ořechové.

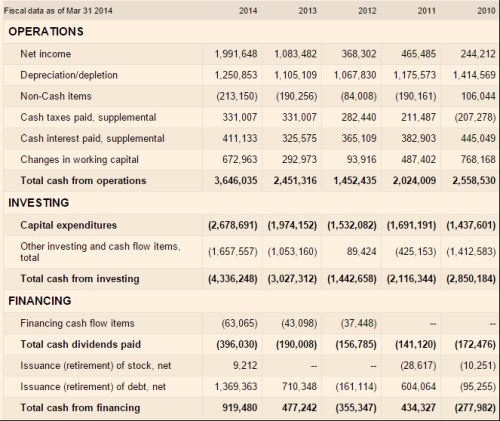

Nyní už od vzletných úvah ke klíčovým číslům. polední dva roky zvyšuje tržby i zisky, hlavní je ale pohled na tok hotovosti. Jak je patrné z následující tabulky, tato společnost netrpí komplexem „evropského“ toku hotovosti, kde provozní CF nepokrývá nutné investice do provozu. Pouze v roce 2012 se CapEx dostal nad provozní CF. Ale naše radost se zmenšuje ve chvíli, kdy pohlédneme na investice ostatní. Pokud započítáme i ty, poměrně spolehlivě a systematicky prodělává – je tedy nakonec stejným vysavačem na peníze, jako třeba , o kterém jsem hovořil předminule.

Zdroj: FT

Posledních pět let nevydělala po investicích zhola nic, naopak v celku hodně peněz prodělala. Můžeme tvrdit, že investovala do budoucnosti, jenže to dělají všichni už hodně dlouho a konečný efekt z hlediska CF se tak ruší. Přesto vyplácí dividendy a poslední dva roky tak zvyšuje dluh. K tomu taková zajímavost – institucionální akcionáři tvoří jen necelých 7 % všech podílníků ve firmě.

Kapitalizace Toyoty dosahuje asi 27,8 bilionů jenů. Tuto kapitalizaci by ospravedlnilo volné cash flow pro akcionáře dosahující asi 2 bilionů jenů dlouhodobě rostoucí o 0 %. Nebo volné CF ve výši cca 1,45 bilionů jenů rostoucí o 2 %. Což zhruba znamená, že provozní CF by muselo začít převyšovat investice o tuto částku. Čím déle se tak stane, tím samozřejmě roste „požadovaná“ částka a/nebo onen růst. Jak bylo uvedeno, zatím o takovém převyšování není ani vidu, ani slechu.

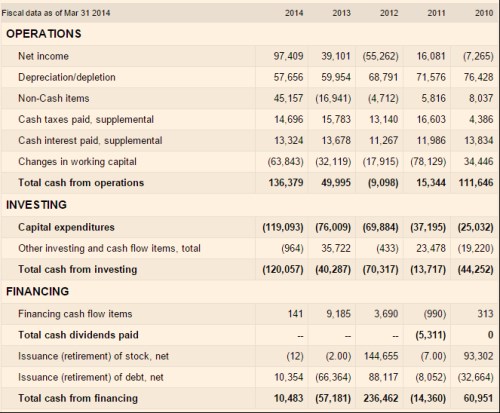

To je skutečně tak vzácné najít středněproudou automobilku mimo USA, která by soustavně neprovářela peníze? Když jsme v Japonsku, podívejme se na Mazdu. Z jejího cash flow vidíme, že to poslední dva roky má s odřenými ušima – po celkových investicích jí něco zbývá. Plusem jí budiž to, že nevyplácí dividendy – krátkozraké investory by možná dividendy potěšily, ale ne ty, kteří dávají pozor na to, aby se neslavilo na dluh:

Zdroj: FT

Výroba automobilů je prostě hyperkonkurenční odvětví a projevuje se to i na toku hotovosti. Na autosalónech se to nepozná, ale výsledky firem mají do naleštěnosti většinou hodně daleko. Nadbytečné kapacity, neustálý tlak konkurence, neustálé čekaní na to, kdo odpadne ... Návratnosti měřené zisky jsou navíc hodně zavádějící z jednoduchého důvodu – investice firem do dlouhodobých aktiv (plus investice do pracovního kapitálu) jsou často vysoko nad odpisy a zisky tak hrubě nadhodnocují to, co firmy skutečně vydělávají. Příkladem je třeba Mazda – usmrkané CF po investicích jde ruku v ruce s ROE na 27 %!

Ve spojení s řadou zde prezentovaných společností hovořím o tom, že jde o stroje na peníze. U automobilek můžeme často hovořit o tom, že jde o stroje na pálení peněz. Mezi těmito dvěma ostrovy přitom v posledních letech roste most, ale tím špatným směrem (z hlediska akcionářů). Ano, hovořím i o tom, že , či se snaží o penetraci do světa automobilek. Když jsem zde o těchto společnostech nedávno hovořil, zmiňoval jsem (evidentní) nebezpečí toho, že ve snaze neustále růst a inovovat se budou stále zoufaleji investovat do všech možných eklektických projektů. Samozřejmě, že to může nakonec vyjít. Ale čísla jsou poměrně nesmlouvavá.