Jsou trhy, které se obchodují za velmi vysoké násobky a naopak trhy, kde PE dosahuje nízkých jednociferných čísel. Příkladem prvního mohou nyní být Spojené státy, či Mexiko, příkladem druhého třeba Rusko (viz předchozí příspěvky). Je jasné, že čím atraktivnější daný trh je, o to více jsou investoři ochotni platit relativně k současným ziskům – o to vyšší je poměr cen P k ziskům E. Klíčovou otázkou pak je, co znamená ona atraktivita. V principu jde o to, jak „kvalitní“ zisky jsou. To znamená, jak jsou rizikové a jak moc budou růst. Čím vyšší očekávaný růst a nižší riziko, o to vyšší ona pomyslná kvalita a o to vyšší násobek. A naopak.

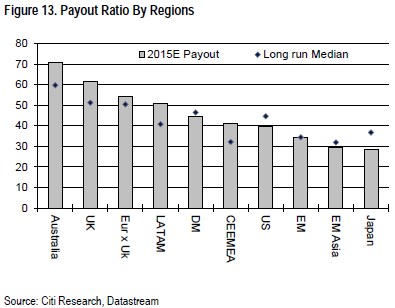

Je tu ale ještě jedna proměnná, na kterou se často zapomíná. Nás jako investory totiž nezajímají zisky, protože ty jsou pouze účetní položkou. Zisky neznamenají peníze – nás při investování zajímá hotovost – tedy volné cash flow, respektive dividendy současné a budoucí. Čím více dividend je tedy ze zisků vypláceno, tím jsou zisky cennější a to se projevuje i na PE*. Graf ukazuje, jaký je poměr vyplácených dividend a zisků POR na hlavních světových trzích. Je patrné, že rozdíly v POR nejsou žádnou zaokrouhlovací chybou:

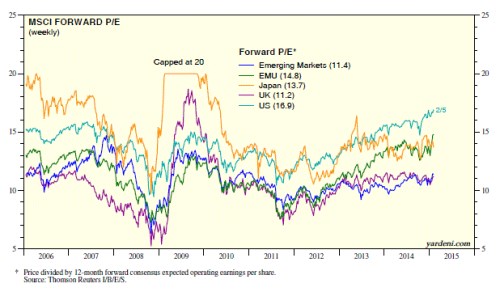

Rozdíly jsou skutečně vysoké. Obchodované firmy v Austrálii vyplácí dlouhodobě v průměru asi 60 % svých zisků. Nyní jsou dokonce na více než 70 %. V našem regionu, či v celé rozvíjející se Asii je naopak medián na polovině, tedy asi na 30 % zisků. V Japonsku je to nyní ještě o něco méně. Standardem tam přitom bývalo téměř 40 %. Připomeňme si nyní současná PE na hlavních světových trzích:

V Japonsku je tedy nyní PE níže, než bylo zvykem a níže je také POR. POR tedy k tomuto posunu valuace přispívá – japonské zisky nejsou z hlediska dividend tak atraktivní a proto se za ně platí méně. V USA je situace jiná – POR je nyní také níže, než bylo standardem, PE je ale výše. Jinak řečeno, PE je výše i přes pokles POR. Což znamená, že jiné faktory – růst a rizikovost, pokles POR více než eliminují. Jinak řečeno, optimismus je ještě větší, než se zdá při pouhém pohledu na vývoj PE. A obrácená je situace v UK – tam je nyní POR výše, než byl historický standard, PE si ale přesto nijak zářně nevede. Jinak řečeno, britský pesimismus je ještě větší, než by se zdálo podle samotného PE.

Pohled na POR ukazuje jeden z důvodů, proč by bylo mírně řečeno ošemetné porovnávat jednotlivé trhy mezi sebou. Například japonské „férové“ PE by při stejné požadované návratnosti a očekávaném růstu bylo v porovnání s australským zhruba poloviční. Lepší už je porovnávání PE na jednom trhu v čase, ale i zde může POR hrát významnou roli a celé porovnání mlžit. A v neposlední řadě bychom jeho změny měli brát v úvahu, když přemýšlíme nad tím, zda nejsou akcie levné relativně k dluhopisům. Pokud totiž levnost, či drahost akcií posuzujeme na základě takzvaného ziskového výnosu (obrácené PE), který porovnáváme s výnosy dluhopisů, může nám měnící se POR v čase také zamotat hlavu. Tento faktor ale samozřejmě nehraje roli, pokud s dluhopisovými výnosy porovnáváme dividendový výnos akcií.

Jak jsem uvedl, POR je při diskusích nad valuacemi takovou opomíjenou popelkou. Přitom je to právě ten faktor, který převádí umělá měřítka typu zisků na tvrdou realitu ve formě toku hotovosti, respektive dividend. A mimochodem stejný mechanismus funguje na úrovni jednotlivých firem – porovnávat PE „porovnatelných společností“, které mají ale znatelně rozdílné výplatní poměry, napáchá více škody než užitku. Tedy alespoň podle mne.

*Aby to nebylo tak jednoduché, je namístě mít na paměti, že všechny tři proměnné spolu mohou souviset. Obvykle platí, že čím lepší očekávaný růst, tím menší riziko a naopak. Zároveň bychom ale také mohli uvažovat o tom, že čím větší POR, tím menší bude očekávaný růst. Proč? Růst firem by měl být dán i tím, jak moc investují. A čím větší investice, tím více peněz musí firma ze zisků použít – tím menší bude POR. Na agregátní úrovni ale pochybuji, že v praxi tento vztah funguje. Příkladem jeho nefungování je třeba Japonsko s nízkým POR a zároveň nízkými očekávanými růsty. Namísto investic se totiž syslí hotovost, což ale dnes není jevem omezeným jen na zemi vycházejícího slunce.