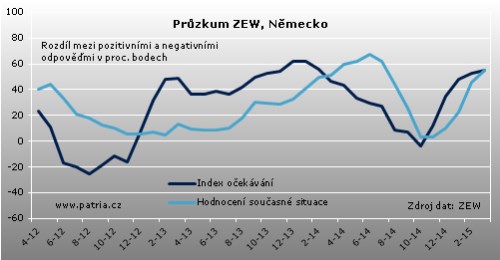

Aktualizováno Index očekávání mezi ekonomickými odborníky vydávaný německým institutem ZEW se v březnu zvýšil na 54,8 bodu z únorových 53. To je samozřejmě potěšitelné, ale čekalo se o dost víc - konsensus byl nastaven na 59,4 bodu. Lepší je to s hodnocením současné situace, kde se index zvedl na 55,1 z 45,5 bodů a překonal odhady.

Zdroje zlepšování vyhlídek pro Německo nadále vidíme především ve slabém euru, levné ropě a spuštění evropského QE. Ve hře jsou ale také další faktory jako ukrajinská krize. Ta zůstala zátěží a brzdila optimismus i tentokrát. Ani momentální ústup tohoto tématu z hlavních stránek tedy dlouhodobé obavy moc neotupil. Vedle toho ZEW uvádí také nepříznivý vliv řecké dluhové krize.

Co se týče úrovně hlavního indexu očekávání, ta je samozřejmě hodně dobrá. Neutrální hladina je 0 a dlouhodobý průměr 24,7 bodu. Optimismus dosahuje podobných hodnot jako loni začátkem roku. Velice rychle se ale zvedá hodnocení současné situace, které index očekávání už dokázalo dohnat. Předpokládáme, že hlavní index ZEW tak už nemá příliš prostoru pro další růst a už v příštích měsících by mohl dosahovat lokálního maxima. Stále je zde prostor do očekávání zahrnovat výše zmíněné příznivé faktory, ale nárůst optimismu byl v posledních měsících opravdu výrazný a měl by je už z velké většiny zahrnovat.

Optimismus Němců se rozšířil i na další země eurozóny. Index očekávání pro celý blok roste dokonce na 62,4 bodu při výrazném zlepšení u Itálie i Francie. Malé změny registrují názory na budoucí vývoj v USA a Japonsku, názor na Británii se o něco zhoršil.

Dál z průzkumu vyplývá stále rostoucí přesvědčení, že úrokové sazby v USA i Británii porostou. V eurozóně respondenti čekají spíše pokles krátkodobých sazeb, stejně jako minulý měsíc. Euro má podle nich prakticky plošně slábnout, hlavně proti dolaru a libře.

V případě akciových trhů dochází k oslabení přesvědčení o jejich budoucím růstu a to nejvíce v případě britského a japonského trhu. Silně pozitivní názory panují na sektor strojírenství, chemický průmysl a farmacie, na automobilky a maloobchod. V nepřízni jsou banky, pojišťovny a utility.

ZEW za březen přišel celkově se smíšenou zprávou. Naše hodnocení je spíše lehce negativní vhledem k menšímu růstu optimismu o Německu a omezenému prostoru pro další růst indexu.