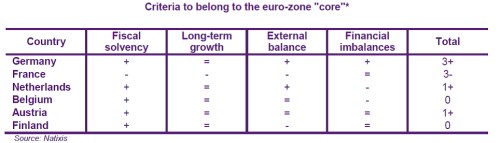

Když se hovoří o zemích „jádra“ eurozóny, obvykle se tím míní země s velmi nízkými výnosy vládních dluhopisů. Jde tedy o Německo, Francii, Nizozemí, Belgii, Rakousko a Finsko. Zaslouží si ale všechny uvedené země toto členství v „jádru“? Musely by splňovat podmínky ohledně fiskální solvence a silného ekonomického modelu stojícího na vysoké míře produktové sofistikace a růstu produktivity. Tento model jim musí zajišťovat vysoké tempo dlouhodobého růstu, což ovlivňuje i zmíněnou fiskální solvenci.

Silný ekonomický model skutečných zemí jádra musí také zajišťovat vnější rovnováhu a eliminovat riziko krize platební bilance. Země také nesmí trpět finančními nerovnováhami: Nadměrným zadlužením soukromého sektoru a finančními bublinami. Jinak čelí potenciálnímu riziku bankovní krize a podobným problémům. Celkové hodnocení jmenovaných zemí je shrnuto v tabulce: Kladné hodnocení je vyznačeno znaménkem +, neutrální =, záporné hodnocení znaménkem -.

Silnou pozici drží ekonomika německá, která dosahuje nejlepšího hodnocení, co se týče fiskální solvence, vnější bilance a finančních nerovnováh, jedině u dlouhodobého růstu dosahuje neutrální hodnocení. S nulou se v celkovém hodnocení umístilo Finsko, které je kladně hodnoceno pouze ve fiskální solvenci. Dlouhodobý růst je u něj hodnocen neutrálně, vnější bilance záporně a finanční nerovnováhy neutrálně. Nulu získala také Belgie, která vyniká jen v oblasti fiskální solvence. Finanční nerovnováhy mohou být ze jmenovaných zemí problémem pro Nizozemí a Belgii. V Nizozemí se totiž zadlužení domácností i zadlužení korporátního sektoru nachází vysoko, stejně jako v Belgii. Zdaleka nejhoršího celkového hodnocení dosáhla Francie, která propadá ve všech oblastech mimo finančních nerovnováh. Z celkového hodnocení tedy usuzujeme, že mezi země „jádra“ by se mělo počítat pouze Německo, Rakousko a Nizozemí.

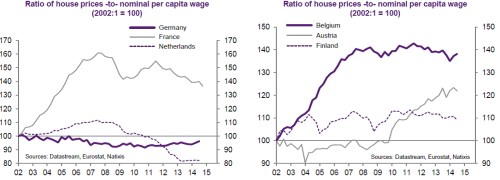

Následující dva grafy popisují vývoj cen nemovitostí relativně k nominálním mzdám (rok 2002 = 100). V Německu pozorujeme dlouhodobý pokles, který se po roce 2010 mění v mírný růst, stále ale nedosahujeme úrovně z roku 2002. Naopak ve Francii došlo v počátečních letech k prudkému růstu poměru cen nemovitostí a příjmů. I přes následnou korekci se nyní stále pohybujeme na úrovni téměř 140 % výchozí hodnoty. Podobné úrovně bylo dosaženo v Belgii, naopak v Nizozemí došlo kvůli poklesu po roce 2007 k největšímu propadu mezi sledovanými zeměmi:

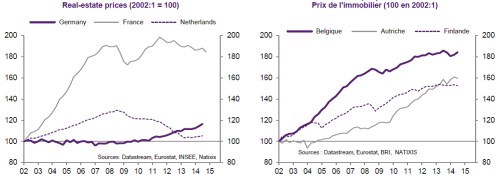

Poslední obrázky shrnují vývoj cen nemovitostí. Nejvíce se od roku 2002 zvýšily ve Francii a Belgii, kde růst převýšil 80 %. Silný byl růst těchto cen i ve Finsku a Rakousku. Ceny jsou naopak blízko výchozí úrovně v Nizozemí a asi 20 % nad touto úrovní v Německu:

Zdroj: Natixis