Zřejmě dlouhá řada investorů a ekonomů má poměrně jasno: Krátkodobé i dlouhodobé sazby jsou „uměle“ nízko, což je ten nejlepší recept na vytvoření problémů ještě horších, než jakými globální ekonomika prošla před několika lety. V podstatě veškerá diskuse o tom, zda byla krizová a pokrizová stimulace příliš silná, adekvátní, či dokonce příliš slabá se protíná právě v onom konceptu „umělosti“, či naopak „přirozenosti“ určité výše sazeb.

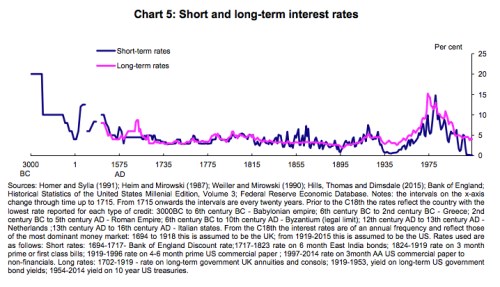

Obvyklým měřítkem toho, co je přirozené, bývá pohled do historie. Zde hrozí nebezpečí, že si vybereme zrovna to období, které tak nějak náhodou sedí na naše argumenty – při tom, jak je historie bohatá, většinou není problém takové „relevantní“ období najít. Řešením by měl být skutečně dlouhodobý pohled. Následující graf je naprosto výjimečný, protože posouvá měřítko dlouhodobosti na maximum. Jeho začátek není nastaven někdy na počátek minulého století, ani století předtím. Nezačíná dokonce ani ve středověku. Sleduje vývoj sazeb už v době 3000 BC. Za relevantní měřítko jsou tedy brány dostupné informace ohledně sazeb v Babylónské říši, Antickém Řecku, data pokračují do Říma, Byzantské říše, Nizozemí, středověké Itálie, UK a nakonec USA. Modře jsou vyznačeny sazby krátkodobé, růžově dlouhodobé:

Zdroj: BoE

Pokud budeme křivky brát jako skutečně dobrý ukazatel historického standardu, je ihned jasné, že v současné době se skutečně nacházíme ve výjimečném období. Krátkodobé

sazby se k dnešním úrovním v takto dlouhé historii přiblížily jen dvakrát a to ve třicátých letech a předtím v roce 1895. A to skutečně jen přiblížily, protože u nuly nebyly nikdy. U dlouhodobých

sazeb je situace trochu jiná – zde rozdíl není tak velký.

Pokud mohu soudit, tak většina tradičních „dlouhodobých“ pohledů na

sazby, které nám jsou předkládány, pracuje s obdobím začínajícím někdy v sedmdesátých letech. Tedy na vrcholu inflačních problémů druhé poloviny minulého století. Takový pohled je prakticky tím nejvíce zavádějícím ze všech možných. Pokud se data protáhnou alespoň na začátek minulého století, vyznívá porovnání současných

sazeb s historickým standardem už trochu jinak a méně „uměle“. Ale jak jsem uvedl, pohled na posledních 5 000 let ukazuje, že dnes jsme skutečně ve výjimečné situaci.

Osobně na historická porovnávání při hodnocení oné domnělé umělosti současné výše

sazeb moc nedám. Graf je tak pro mne sice hodně zajímavý, ale z praktického hlediska ukazuje jen na onu mimořádnost (což ale neznamená umělost). V globální ekonomice je nyní nadbytek (zamýšlených) úspor, které tlačí

sazby dolů. Těchto zamýšlených úspor je dokonce tolik, že ani velmi nízké

sazby nestačí na to, aby úspory přeměnily na investice a tudíž trpí agregátní poptávka. Centrální banky jen reagují na tuto situaci, nevytvářejí ji. Klíčová otázka je, proč bychom za posledních 5 000 let měli nyní najednou být v tak výjimečné situaci na trhu s úsporami. Podle mne nabízí odpověď třeba krátký pohled na sérii reklam v televizi zoufale se snažících o prodej nepotřebných cetek. Jsme saturováni a stále více si to uvědomujeme, nezbývá, než spořit. Nejde o úspory s cílem dosáhnout vyšší spotřeby v budoucnu. Jde o úspory vynucené tím, že už jsme u spotřebního cíle. A jejich cena na trhu podle toho vypadá.