V posledních několika týdnech jsme zažili solidní kotrmelce čínských akciových indexů, které jeden den odepisovaly i přes 7 %, když vzápětí rostly o pět procent. Zažili jsme také masivní investice čínské vlády, která chtěla mít vše perfektní ještě než se čínské akciové indexy odmlčely přes oslavy konce druhé světové války. Čínská vláda do indexů napumpovala takový objem prostředků, že vyhnala cenu některých akcií a tím pádem i indexů během posledních 50 minut do zisku přes 5 %. Svět viděl jak se dělá monetární a hospodářská politiky na čínský způsob.

Zažili jsme nedivnější období na čínském trhu za dlouhé období. Index Shanghai Composite se tak dostal na úrovně, kde byl na začátku roku a veškeré zisky roku 2015 jsou v tratolišti dějin.

Podobně na tom jsou nebo byly leckteré evropské indexy, které zpustošil sentiment obchodníků, kteří se obávali zpomalení čínského hospodářství a s tím spojeného horšího výkonu evropských společnosti, které část svých tržeb získávají na tomto obřím trhu.

Obavy o zpomalení v podstatě i celou paniku odstartovaly. Začalo to jako vždy nevinně. Relativně nevýznamný makroukazatel Caixin PMI společnosti Markit, což je dotazník trackující sentiment mezi nákupčími ve zpracovatelském průmyslu, stavebnictví a/nebo službách.

Jeho hodnota poklesla na nejnižší úroveň za posledních šest a půl roku, když dosáhla hodnoty 47,8 b. přičemž medián odhadů analytiků byl 48,2 b. Jakékoliv číslo pod 50 indikuje kontrakci. To samozřejmě okamžitě rozvířilo implikace o zhoršujícím se výkonu čínské ekonomiky a potřeba zavedení dalších podpůrných opatření ze strany vlády.

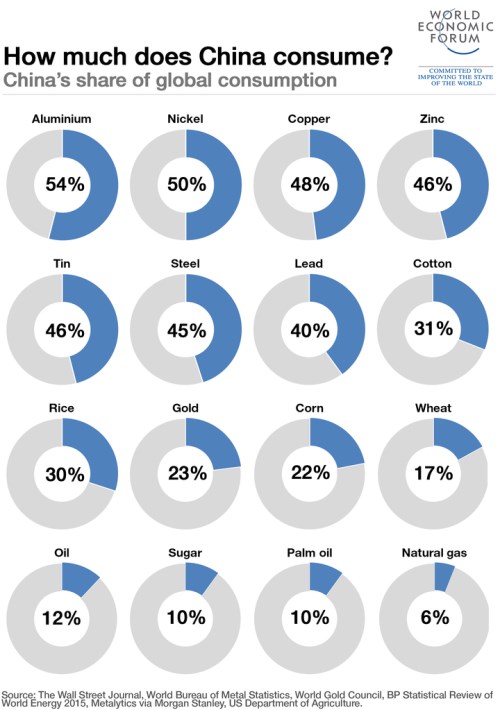

Následovalo několik dalších čísel z maloobchodu, exportu a průmyslové produkce, která tuto teorii podpořila. Obrovský dopad to mělo na už tak decimované ceny komodit. Abyste pochopili, jak moc je Čína důležitá resp. jak silný to je faktor, který investoři s komoditami sledují, tak si prohlédněte následující infografiku.

Podle infografiky Čína spotřebovává přes 45 % světové produkce hliníku, niklu, mědi, zinku, cínu a také oceli. Ani další položky nejsou zanedbatelné na dalších komoditách. U strategických surovin jako je ropa činí její spotřeba rovných 12 % a řadí se tak na přední příčky. Ceny ropy okamžitě reagovaly a měli jsme možnost sledovat propady v cenách jak ropy Brent, tak WTI i přes 7 - 8 %. To byla další horská dráha po monumentálním propadu na konci loňského roku z hodnot někde kolem 100 -110 USD za barel ropy. Velmi tomu napomohl i přebytek ropy a možná vidina dalšího růstu světové nabídky. Zdá se tak, že ceny se ještě nějakou dobu budou motat kolem aktuálních hladin 45 až 50 dolarů.

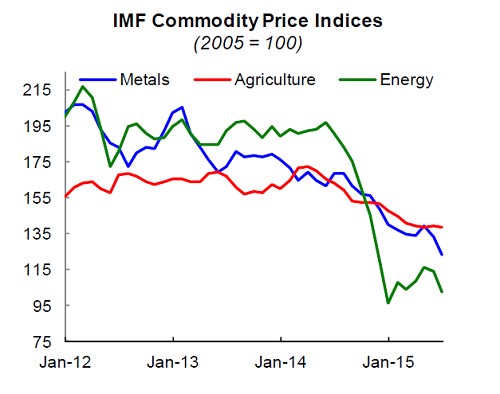

Čína upevňuje svoje postavení druhé ekonomiky světa a začíná ovlivňovat celý svět, tak jak jsme zvyklí u Spojených Států Amerických. Indexy cen jednotlivých skupin komodit potvrzují poměrně silnou vazbu mezi čínským hospodářstvím a cenami komodit na světových trzích.

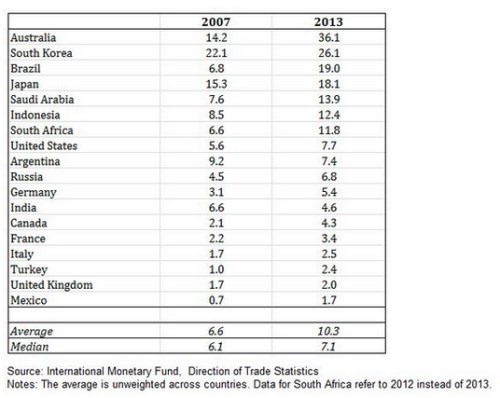

Závislost některých ekonomik na objednávkách z Číny zejména v asijské oblasti během několika let výrazně vzrostla. Důkazem může být studie Petersonova institutu pro mezinárodní ekonomii, kde je evidentní, že export například Austrálie činí z více jak třetiny právě export na čínskou pevninu. Velmi slušný pokrok udělala Brazílie, když během šesti let objem exportu do Číny skoro ztrojnásobila.

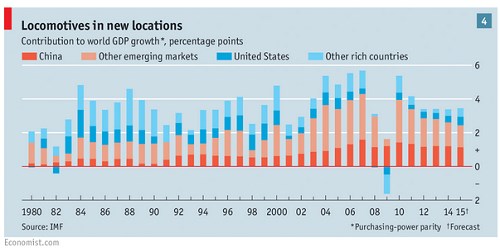

Dokud byly tahouny ekonomického růstu v globálním smyslu vyspělé ekonomiky, byl růst stabilnější. Teď světovou ekonomiku táhnout rozvíjející se trhy a s nimi také Čína. To ovšem samozřejmě sebou nese rizika právě pro tak žádanou stabilitu, protože vrtkavost jejich růstu je vyšší. S tím roste i averze investorů, dlouho setrvávat v pozicích v takových zemích. A tak současnost doprovázená zvýšenou volatilitou jak investoři vytahují své investice z rizikovějších oblastí, sektorů a investic.

Zdroj: Bloomberg World Economic Forum, The Economist