Minulý rok se zhruba touto dobou objevila řada (logických) úvah o tom, jak budou nižší ceny ropy stimulovat světovou ekonomiku. K tomu skutečně došlo, ale celkový efekt je možná trochu zklamáním. A u akciového trhu to platí dvojnásob. V Evropě byl pozitivní ropný šok eliminován řeckou krizí, Ukrajinou a dalšími faktory. V USA se akciové trhy sice těší silnějším cenám, kvůli americké energeticko-břidlicové revoluci to ale není „díky“ nižším cenám ropy, ale jim „navzdory“. Alespoň prozatím.

Odtrhne se konečně ziskovost na celém trhu od energetiky?

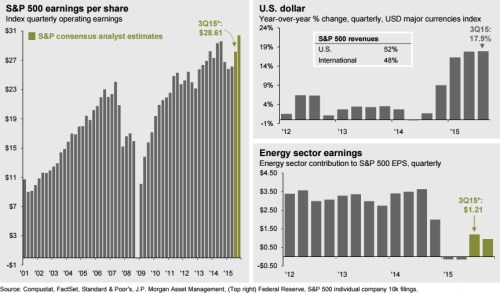

Ten největší z následující trojky grafů shrnuje vývoj zisků na akcii v indexu SPX. Zisky v energetickém sektoru pak zobrazuje graf vpravo dole. Celkové zisky na akcii v indexu SPX prudce klesly na konci roku 2014. Zisky ropných firem a přidružených sektorů se ve třetím čtvrtletí 2014 pohybovaly kolem 3,5 dolaru na akcii, ve čtvrtém čtvrtletí už to byla jen cca polovina a v prvním čtvrtletí roku 2015 už byl sektor ve ztrátě. Zisky v SPX tak byly taženy dolů zejména vývojem v energetice:

Zdroj: JPMorgan

Ve třetím čtvrtletí tohoto roku prý dosáhnou zisky firem v indexu SPX 28,61 dolarů na akcii a v energetice 1,21 dolarů na akcii. A tím se dostáváme k významnému očekávanému zlomu: Podle konsenzu by se měla ziskovost firem v celém indexu ve čtvrtém čtvrtletí opět prudce zvednout. Dostat by se dokonce měla na nová maxima – viz první graf. Ovšem z posledního grafu vidíme, že zisky v energetice by ve srovnání se třetím čtvrtletí růst rozhodně neměly. Spíše naopak.

Pokud jsou výše popsaná očekávání ziskovosti pro celý index a pro energetiku realistická, mělo by ve čtvrtém čtvrtletí konečně dojít k významnému zlomu. Zisky indexu by se totiž měly kýženým směrem odtrhnout od sektoru, na nějž útočí Saúdové. Pokud to tak půjde, svým způsobem bychom konečně začali sklízet akciové ovoce nízkých cen ropy. A trh by prošel poměrně významným testem udržitelnosti současných cen a valuací.

Přílišný optimismus?

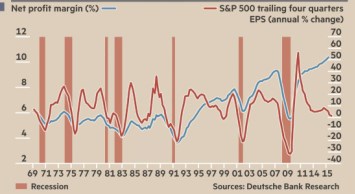

Při pohledu na první graf je celkem patrné, že očekávaný vývoj zisků v Q4 je sám o sobě optimistický. A platí to dvojnásob, pokud si uvědomíme, že energetika mu nebude pomáhat, ale bude jej brzdit. Vplouváme tedy do kritického čtvrtletí, které může přinést to, na co se už delší dobu čeká. Nebo také velké zklamání. Nálada je v této oblasti dosti napjatá i díky tomu, že stále nedochází ke kýženému posunu, co se týče hlavního tahouna vyšších zisků. Už dlouho si přejeme, aby se jím namísto vyšších marží stal růst tržeb. Z posledního grafu je patrné, že tomu jsme stále hodně vzdáleni: Marže (modře) stále rostou, ale zisky (zde zisky za posledních 12 měsíců) i přesto klesají. To znamená, že tržby trpí a to není známka úplně zdravého ekonomiky a korporátního sektoru.

Zdroj: FT