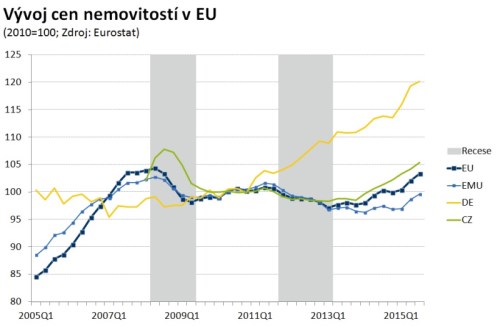

I když inflaci bude EU ještě nějaký čas marně vyhlížet, neznamená to, že ceny všeobecně stagnují nebo klesají. Příkladem je trh nemovitostí, který ve třetím čtvrtletí loňského roku zrychlil a vykázal meziroční růst 3,1 %. Ceny nemovitostí rostou v podstatě už od roku 2013 a navrací se na úroveň, kde byly naposledy před sedmi lety.

V eurozóně ceny nemovitostí rostou o něco pomaleji (+2,3 %), ale zdá se, že i zde lze hovořit o novém v podstatě pozitivním trendu. Jde samozřejmě jen o průměrné číslo a tak nepochybně stojí za to, podívat se, co je za ním. Důvodů, proč rostou ceny nemovitostí ve většině zemí EU/EMU je několik. Především jde o výsledek velmi uvolněné měnové politiky, která s sebou přináší super levné a zároveň dostupné peníze. Vzpamatovávající se trh hypoték to jen potvrzuje a ne náhodou jeho výsledky za jednotlivé země korespondují s rostoucí poptávkou a tedy i cenami nemovitostí.

Druhým důvodem, který ve značné míře souvisí s již uvedenou super uvolněnou měnovou politikou, je nedostatek alternativních investičních příležitostí. Nemovitosti se tak opět dostávají do hledáčku investorů hledajících zajímavé (můžeme rozumět kladné) zhodnocení svých volných peněz. Ostatně i v ČR nezanedbatelná část hypoték směřuje právě na pořízení nemovitosti jako investice.

Třetím důvodem je nepochybně zlepšující se nálada spotřebitelů, která se odráží ve větší ochotě pořizovat si nové bydlení. Z pravidelných průzkumů mezi spotřebiteli vyplývá rostoucí zájem o pořízení si nového bydlení a to dokonce i v zemích, kde doposud ceny nemovitostí pravidelně padaly (Francie a Itálie).

Naprostým rekordmanem co do růstu cen nemovitostí je jednoznačně Švédsko (+13,7 %), následované Rakouskem (+9,3 %) a Irskem (+8,9 %). Shodou okolností jsou to země, kde jsou ceny nemovitostí na desetiletých maximech (delší srovnatelná řada cenového vývoje není k dispozici). Silný růst a současně i rekordní úroveň vykazuje i Německo (+5,6 %). Ceny naopak dále klesají v Lotyšsku, Chorvatsku, Itálii a Francii.

Jak se zdá, uvolněná měnová politika sice spotřebitelskou inflaci zatím „vyrobit“ nedokáže, začíná se však projevovat na dalších trzích. Ať už na trhu devizovém, dluhopisovém nebo čas od času akciovém. Na posledních číslech z realitního trhu je zřejmé, že se inflace vcelku dobře zabydluje právě tam. Otázkou je, zda se časem z vcelku přiměřeného růstu nestane růst nezdravý – vedoucí až ke vzniku realitní bubliny – s níž mohou centrální banky v čase nízkých sazeb bojovat jen velmi nepřímo. Pak se může znovu ukázat, že příjemná super-uvolněná měnová politika není až tak zadarmo. Mezi tím však může uplynout ještě hodně času, který milosrdně smaže většinu vzpomínek na splasknutí bublin minulých.