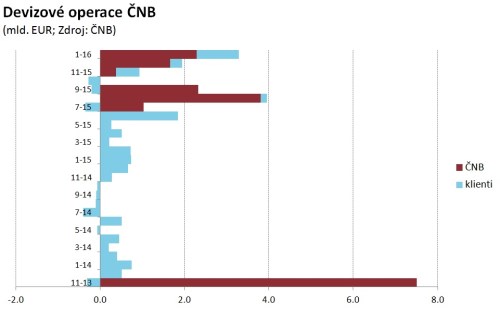

Od července loňského roku, kdy musela začít intervenovat proti posilování koruny, s výjimkou jednoho měsíce (října) je centrální banka takřka permanentně přítomna na trhu. A rozhodně ne jen symbolicky. Zatímco v prosinci do svých rezerv nakoupila 1,5 mld. EUR, tak v lednu už to bylo zase přes 2,1 mld. Šlo tedy o velmi silnou aktivitu, která měla zabránit prolomení intervenční hranice stanovené v listopadu 2013. Více musela ČNB intervenovat jen v srpnu a v září.

A leden nejspíše nebyl posledním měsícem, kdy se ČNB musela snažit. Jak naznačuje vývoj devizových rezerv, jejich hodnota se v průběhu února zvýšila o další více než 2 mld. eur. Samozřejmě roli mohly sehrát i operace, které centrální banka dělá pro stát (konverze peněz z EU), ale zatvrzelost koruny v blízkosti sedmadvacítky dává tušit, že jí v tomto směru centrální banka znovu musela pomáhat i v únoru.

Výsledkem aktivity ČNB je tedy kromě stability koruny i rychlé navyšování devizových rezerv. Ty aktuálně činí 64,7 mld. eur a blíží se k hranici 40 % HDP (před zavedením režimu cca 22 %). Jen od července ČNB nakoupila do rezerv přes 11 mld. eur a celá doba trvání intervenčního režimu navýšila rezervy o skoro 19 mld. eur.

A s intervencemi narůstá i likvidita v českém finančním systému, kterou následně banky ukládají u ČNB za 0,05 %. A s růstem likvidity i sílí diskuse o možnostech, jak centrální bance uvolnit ruce a přitom zachovat kurzový režim tak jak je, minimálně do první poloviny příštího roku. Přesně sem zapadají úvahy o záporných úrokových sazbách, které v bankovní radě mají nejspíše své zastánce i své odpůrce. Otázkou však je, nakolik by centrální bance pomohly v „boji“ s rychle rostoucími devizovými rezervami. V každém případě i nadále platí, že dalšímu růstu rezerv se centrální banka vyhne jen stěží, nicméně jejich úroveň rozhodně není srovnatelná s ostatními zeměmi, které se potýkají s podobným kurzovým problémem.