Proč jsou všechny významné centrální banky tak posedlé deflací? Pravděpodobně proto, že v nich je plno ekonomů, kteří spojují deflaci s depresí. Podle jejich názoru klesající ceny ztěžují splácení dluhů. Následné defaulty by pak podle nich mohly způsobit finanční krizi a vážný ekonomický propad. Já se však domnívám, že takové uvažování je příliš zjednodušené.

Centrální banky navíc na hrozbu deflace reagují ultrauvolněnou monetární politikou, která vede k ještě vyšším dluhům. Zdá se, že ve Spojených státech to funguje, i když velká část nových dluhů u amerických firem financuje odkupy akcií. V poslední době se zvedá i aktivita v oblasti fúzí a akvizic, která je také financována dluhy. Dluhy rovněž táhnou boom ve stavebnictví, a to v sektoru bydlení a komerčních nemovitostí. Půjčky na nákup aut zase slouží jako základ boomu v tomto sektoru.

Inflace spotřebitelských cen se nyní v USA více blíží 2 % než nule a Fed se tak začíná méně obávat deflace a svou pozornost naopak upírá směrem ke zvyšování sazeb. Jeho zástupci ale neustále opakují, že půjde o postupný a pomalý proces. V eurozóně a Japonsku se celková i jádrová inflace pohybují u nuly. Jinak řečeno, tyto ekonomiky zůstávají na hraně deflace. Velmi uvolněná monetární politika tam nebyla ve stimulaci poptávky úspěšná. Obě tyto ekonomiky se během posledních let stále pohybují v „růstové recesi“. Americká ekonomika je nyní ve srovnání s koncem roku 2010 o 10,5 % výše, produkt eurozóny ale za stejné období vzrostl pouze o 3,2 % a produkt Japonska o 2,7 %.

Jestliže sledujeme pouze spotřebitelské ceny, čínská vláda s deflací problém nemá. Jiná je ale situace v oblasti cen průmyslových, které klesají už dlouhou řadu měsíců. Vláda prostřednictvím bankovního systému napumpovala do ekonomiky velký objem nových úvěrů. Jenže namísto stimulace poptávky má tato politika perverzní dopad, protože z velké části financuje další expanzi již tak málo využívaných kapacit. Čína je tak ve skutečnosti tou zemí, kde deflační tlaky mohou vést k vlně defaultů a prudkému poklesu ekonomiky. Politika lehce dostupných peněz tento problém ovšem zhoršuje namísto toho, aby jej řešila.

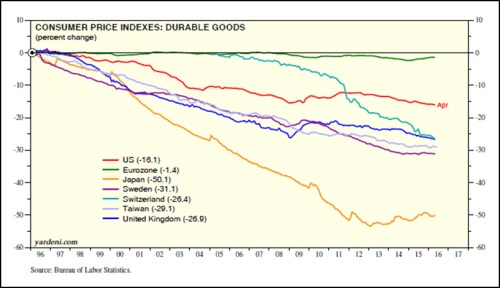

Pokud se podíváme na deflační tlaky ve světové ekonomice, detailněji zjistíme i to, že ve všech významných ekonomikách dochází k deflaci v sektoru zboží dlouhodobé spotřeby. Zde jde povětšinou o deflaci dobrou, protože odráží zejména technologické inovace a následný růst produktivity. Slabá poptávka zde roli nehraje, ale spotřebitel z poklesu cen naopak těží, protože roste jeho kupní síla a životní úroveň. Vývoj indexů spotřebitelských cen v oblasti zboží dlouhodobé spotřeby od roku 1996 shrnuje druhý graf. Nejvyšší byl propad cen v Japonsku, naopak v eurozóně tyto ceny zhruba stagnují.

Mezi nejvýznamnější události ekonomického vývoje po roce 2012 patří 38% depreciace japonského jenu. Japonská vláda začala v roce 2013 se stimulačním programem souhrnně nazývaným Abenomie. V jeho rámci začalo i kvantitativní uvolňování s cílem oslabit jen a ukončit deflaci podporou exportů a zvýšením cen dovozů. Jenže tento plán nefunguje a inflace se dál drží kolem nuly. V případě Japonska se do deflačních tlaků určitě projevuje slabá poptávka, ale ta z velké části odráží stárnutí celé společnosti. A s tím toho japonská centrální banka moc neudělá.

Ve hře je tedy obecně stárnutí populace, příliš mnoho dluhů a technologické inovace, které přinášejí dobrou deflaci. Uvolněná monetární politika z toho neřeší nic a navíc může sama přispívat k dlouhodobé stagnaci. Umožňuje totiž refinancování za nižší sazby, ale zdá se, že nové úvěry si berou zejména subjekty na nabídkové straně ekonomiky. Jinak řečeno, tato politika může prospívat hlavně firmám, které by jinak musely ukončit svou činnost, nebo alespoň snižovat své kapacity. A spotřebitelé mohou být kvůli nízkým sazbám nuceni ještě zvýšit vlastní úspory. To vše může přispívat k dlouhodobé stagnaci namísto toho, aby ji současná monetární politika řešila.

Zdroj: Blog Eda Yardeniho