Podle některých investorů nás čeká kolaps dluhopisových trhů a dramatický růst výnosů obligací. Bez nějakého vnějšího šoku ale k takové krizi nedojde, protože Fed bude velmi opatrný s posunem k méně expanzivní monetární politice a to samé platí o ECB. Jaké faktory by tedy dluhopisovou krizi mohly skutečně způsobit?

První možností je majoritní podpora Hillary Clintonové v Kongresu. Ta by jí umožnila provádět ekonomickou politiku, kterou ohlásila během volební kampaně. Došlo by tudíž ke zvýšení veřejných investic do infrastruktury, zvýšení výdajů na zdravotní péči a na vzdělání a také k prudkému růstu minimální mzdy. Následně by se dramaticky zvýšily fiskální deficity a inflace, což by mohl být recept na krizi na dluhopisovém trhu.

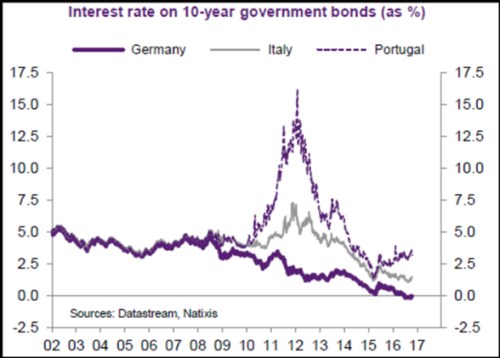

Druhou možností je změna politiky ECB. Pokud by se tato banka rozhodla tlumit nákupy vládních dluhopisů a omezit rozsah programu kvantitativního uvolňování v době, kdy přetrvávají ekonomické problémy, mohlo by dojít k prudkému růstu sazeb a výnosů dluhopisů. Zmíněné problémy se týkají zejména nízkého ekonomického růstu v zemích, jako je Itálie a Portugalsko. Obrat v politice ECB by byl problematický i kvůli vyšší politické nejistotě v zemích typu Itálie či Francie.

Vývoj výnosů desetiletých německých vládních obligací a dluhopisů italských a portugalských popisuje následující graf. Výnosy zemí na periferii eurozóny začaly prudce růst po roce 2009, poté se ale situace díky politice ECB uklidnila:

Zdroj: Natixis