Jelikož existuje slušná šance na investiční boom v globální ekonomice, má smysl uvažovat o tom, jak atraktivní jsou akcie společností dodávajících investiční a kapitálové zboží. Tomuto tématu jsem se věnoval v předchozích dvou příspěvcích, nyní se podíváme na to, jak je to se spotřebou. Pictet totiž ve své nové analýze tvrdí, že atraktivní by měly být i akcie z tohoto odvětví, a to dokonce z jeho cyklického, i defenzivního podsegmentu.

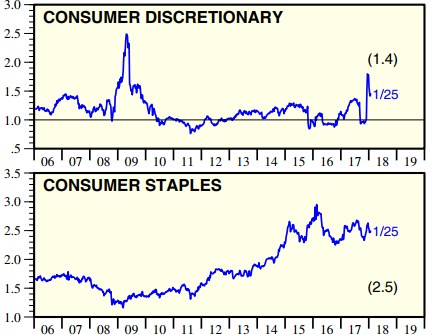

Zboží dlouhodobé spotřeby je typickým zástupcem cyklického sektoru, zboží spotřeby krátkodobé je naopak typickou defenzivou. Prací prášky a kartáčky na zuby kupujeme totiž jen s malou citlivostí na cyklus, zatímco třeba u nového auta již notně zvažujeme, jak se bude vyvíjet naše mzda, či zda si vůbec udržíme zaměstnání. V následujících dvou grafech z dílny Yardeni Research je vývoj valuace obou sektorů. Nejde o pouhé PE, ale o PEG, tedy PE upravené o očekávaný růst ziskovosti (data neodráží minikorekci trhů posledních dní).

Zboží dlouhodobé spotřeby je podle prvního grafu hodně našponováno. PEG tu má tendenci osciloval kolem jedné. Nyní jsme ale vysoko nad jedničkou a investoři se tu tedy nechávají unést velkým optimismem. U zboží krátkodobé spotřeby vidíme trochu jiný vzorec – růst PEG je dlouhodobý, od roku 2015 osciluje zhruba kolem hodnoty 2,5 a na ní se nachází i nyní (PEG by u tohoto sektoru měl být v principu o něco vyšší, než u cyklické spotřeby, protože ta je rizikovější). Pokud bychom tedy věřili, že krátkodobá spotřeba se svou valuací ustálila na jakémsi novém normálu, nejsou na tom její valuace zase tak zle. Pokud by ale měl nastat návrat ke standardu panujícímu cca do roku 2011, čeká tyto akcie prudká korekce.

Valuačně to tedy žádná hitparáda není, ale to platí o téměř celém trhu. To úplně nejlepší by investoři měli podle expertů z Pictetu najít v subsegmentech DYI, domácího vybavení a e-commerce. Zajímavý má být i segment luxusního zboží, a to zejména díky rostoucí síle čínské střední třídy. Nicméně zde sám Pictet varuje před vysokými valuacemi, a tudíž je nutno „pečlivě vybírat“. Já mohu díky Bloombergu nabídnout detailnější pohled na tyto valuace v následujícím grafu. Naposledy jsme na současných úrovních PE byli na počátku roku 2004 a pak již byl směr jasný – luxus si na PE výrazně převyšující 22 nesáhl:

Globálně by odvětví zboží běžné spotřeby mohlo podle Pictetu letos generovat 8% – 9% růst ziskovosti. Společnost poukazuje i na to, že toto odvětví vykazuje historicky negativní korelaci s rostoucími sazbami, ale „trh nyní již čeká tři zvýšení sazeb v letošním roce, a riziko by tedy v této oblasti mělo být omezené“.

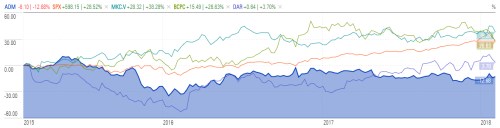

Pictetu se v tomto segmentu líbí i nápojáři, kteří by měli těžit z pokračujících vysokých bariér vstupu. Platí to zejména o výrobcích tvrdého alkoholu. Investiční nadšení ovšem i zde chladí jejich vysoké valuace. Pictet podle nové analýzy také doporučuje společnosti zaměřující se na přísady a koření jídel. A ty zaujaly i mne, takže se na nějakou z nich příště podíváme detailněji. Na americkém trhu se obchodují Archer-Daniels-Midland Company, & Company, Balchem Corporation, Darling Ingredients a řada menších. Čtyřka těchto větších je vyznačena v následujícím grafu spolu s indexem SPX. Jde o poměrně pestrou skupinu, kde jsou jak propadlíci, tak akcie pokořující index:

Celkově tedy i pohled na akcie v odvětví spotřeby ukazuje obrázek typický pro naprostou většinu trhu: Fundamentální výhled je slušný, vše táhne nahoru globální boom. Ale ceny a valuace nezahálely a s růžovými scénáři již počítají. Jinak řečeno: najít na trhu firmy s dobrým výhledem je relativně jednoduché, ale o jejich akciích to často neplatí, protože jejich valuace jsou napjaté. Obvyklým doporučovaným receptem je výše zmíněná „nutnost pečlivě vybírat“. Příště jej zkusíme aplikovat na zmíněný segment potravinových přísad, doplňků, koření.