Jedním z nejemotivnějších ekonomických témat posledních let jsou nízké sazby, a tudíž nízké úročení úspor. Ani já nejsem rád, že se mi moje vklady nominálně zhodnocují černou nulou. Nicméně jsem si vědom toho, že alternativou by po většinu krizových let byly sazby vyšší, ale také vyšší nezaměstnanost a celkově utlumenější ekonomická aktivita (hovořím nyní o vyspělých zemích jako celku). S trochou zjednodušení tak můžeme říci, že v této alternativě by se úspory zhodnocovaly více, ale nebylo by z čeho spořit.

Proti nízkým sazbám se objevují i jiné argumenty. Pádně může vyznívat ten, který říká, že dopadají negativně na finanční zdraví bank, ty tak jsou méně ochotny poskytovat úvěry a výsledek nízkosazbové akomodace je pak opačný, než zamýšlený. A nyní se objevuje další zajímavá teze: ProMarket v článku „The Anticompetitive Effects of Low Interest Rates“ si „pohrává“ s myšlenkou, že výše sazeb v ekonomice mění míru konkurence v jednotlivých odvětvích.

Argumentace se může zdát na první přečtení složitá, ale pokud jsem jí dobře pochopil, celé by to mělo fungovat na principu současné hodnoty: Čím vyšší jsou sazby, tím nižší je současná hodnota daného toku hotovosti. A naopak, čím jsou sazby nižší, tím vyšší je jeho současná hodnota. Tedy i současná hodnota možných zisků podílu na trhu získaných v konkurenčním boji, o možném získání/posílení monopolní pozice nemluvě.

Podle této logiky tak nízké sazby zvýší intenzitu konkurenčního boje, ale také zvýší snahu chránit si svou dominantní/monopolní pozici na trhu. Zmíněný článek tvrdí, že podle dat dominuje druhý efekt. Tedy, že pokud se ekonomika pohybuje v prostředí nízkých sazeb, můžeme pozorovat zejména zvýšenou snahu dominantních firem o posílení své pozice (hnanou zvýšením současné hodnoty takové pozice, respektive toku hotovosti, který generuje). Nízké sazby by tedy ekonomiku převážně monopolizovaly.

Mně osobně se popsaná mechanika zdá přece jen trochu komplikovaná. A nesedí mi například na to, že podle některých studií nejsou sazby tím hlavním faktorem, který by ovlivňoval výši korporátních investic (což by tedy mělo platit i o „investicích“ do monopolní pozice). Nicméně minimálně jde o připomínku toho, že každý ekonomický krok a politika může mít nezamýšlené a předem těžko predikovatelné důsledky. Což je v podstatě argument pro to, aby vládní sektor vždy přemýšlel dvakrát, než do ekonomiky nějak „sáhne“.

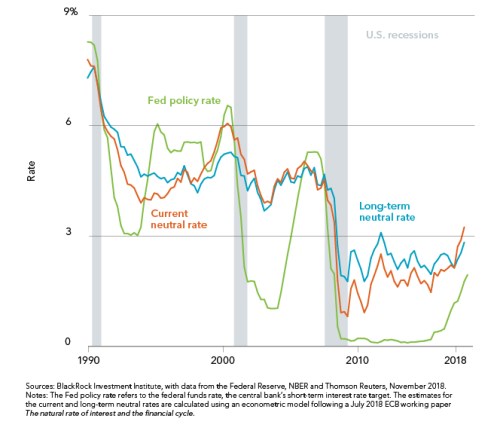

Pokud se ale ještě vrátím k oněm nízkým sazbám, zde bychom měli pečlivě vážit, zda představují takové „sáhnutí“. Jinak řečeno, zda jsou „umělé“, či zda prostě odráží strukturální (ne)rovnováhu na trhu úspor a investic. A centrální banky své klíčové sazby pak jen nastavují na úrovně neutrální. Jak implikuje třeba následující graf od společnost , správně by bylo „a“, protože podle něj se sazby již řadu let pohybují pod odhadovanými neutrály.

Přece jen ale dodám, že odhady neutrálních sazeb se většinou dost liší. A hlavně: Pokud by skutečně bylo správně „a“, je velkou otázkou, proč se ekonomika tak dlouho nepřehřívala a naopak vykazovala známky značného chladu. Můžeme samozřejmě hovořit o tom, že přehřívání se nově projevuje jinde než u inflace, ale ani to není tak přímočará diskuse, jak jí někteří prezentují.