Krize v eurozóně, která začala v roce 2010 a trvala do roku 2014, byla vyvolána jevem, kterému se říká náhlé zastavení toku kapitálu. V té době totiž kapitál přestal proudit mezi jednotlivými zeměmi eurozóny, protože investoři vnímali zvýšené riziko. To se týkalo jak závazků vlád, tak bankovního sektoru zemí na periferii měnové unie. Hlavní ekonom investiční banky Natixis Patrick Artus si nyní klade otázku, zda by se něco takového mohlo opakovat.

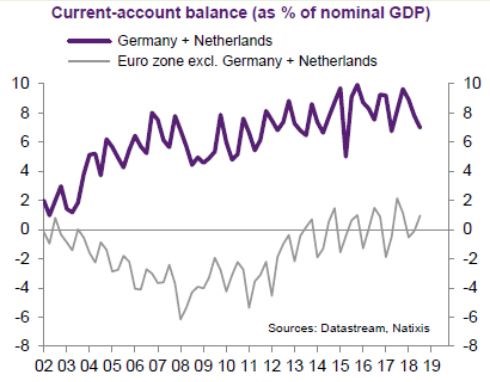

Artus v první řadě poukazuje na to, že přebytky úspor generované v Německu a Nizozemí již nemíří do zbytku eurozóny tak, jako tomu bylo před zmíněnou krizí. Změnu tohoto trendu vystihuje následující graf s bilancemi běžného účtu zmíněných dvou zemí a zbytku eurozóny:

K uvedené změně došlo proto, že ostatní země eurozóny musely snížit svou domácí poptávku. Tím eliminovaly své deficity, které je dovedly ke krizi ve chvíli, kdy investoři odmítli tyto deficity nadále financovat z obav z přílišného rizika. Pravděpodobnost opakování krize tedy nyní snižuje to, že Německo a Nizozemí již zemím na periferii nepůjčují a tudíž z jejich strany nemůže dojít k opětovnému zastavení toku kapitálu. Nicméně krize by mohla vzniknout i proto, že by věřitelé začali houfně prodávat aktiva, která nakoupili dříve.

Pozitivně vnímá Artus vývoj v oblasti rizikovosti vládních dluhopisů na periferii. Příklad Itálie podle něj ukazuje, že trhy si nakonec vynutí potřebnou disciplínu a situace se tak v této oblasti lepší. A podobný názor má i co se týče rizika opakování bankovní krize. Zde poukazuje na vyšší kapitál bank a pokles špatných úvěrů.

Obavy by naopak mohlo vzbuzovat to, že banky v zemích, jako je Itálie, stále drží velký objem domácích vládních obligací a to zvyšuje pravděpodobnost souběžné krize bankovního a vládního sektoru. Řešením by měla být větší diverzifikace bankovních portfolií směrem k dluhopisům jiných evropských vlád.

Zdroj: Natixis