Trh je stále velmi drahý, i když možná ne tolik jako v září. Lidé tak musí být opatrní. Nicméně se nacházíme ve čtvrtém čtvrtletí roku a ať už si institucionální investoři myslí o dlouhodobém výhledu cokoliv, musí být nyní na trhu. Tak se na současnou situaci na akciích dívá Matt Maley, který stojí v čele společnosti Miller Tabak a zároveň je jejím hlavním stratégem.

Maley podle svých slov nyní sleduje zejména to, zda rally získává na šíři. Tedy například vývoj indexu Russell 2000. Pokud půjdou nahoru i tyto akcie spolu s blue chips, je to „alespoň do voleb“ býčí signál. Stratég je tedy podle svých slov „dlouhodobě opatrný kvůli vysokým cenám“, ale nyní je rozhodující momentum. To se zdá být pozitivní a trh by mohl jít výš.

Stratég míní, že „nyní všichni hovoří o rotaci“, ale podle něj je otázka, co se stane ohledně pandemie v zimě. Není si tak jistý, zda je namístě rotace například do průmyslových společností, ale na zvážení je rotace v rámci technologického sektoru. Velké technologické společnosti jsou totiž podle něj překoupené a drahé, to ovšem neplatí u všech firem v sektoru, ukončil Maley rozhovor na CNBC.

Investiční ředitel Capital Wealth Planning Jeff Saut hovořil na CNBC o dlouhodobém býčím trhu, který podle něj obvykle trvá až dvacet let. Ti, kteří nyní hovoří o konci současného býčího trhu, tak podle investora činí již řadu let. Tyto hlasy zaznívají pokaždé, když trh oslabí, ale Saut podle svých slov podobným projekcím nevěří. Domnívá se, že máme před sebou ještě čtyři až sedm let býčího trhu. Investor považuje za atraktivní akcie malých společností a tvrdí, že na trhu není segment, kterého by se obával.

Thomas Michaud stojí v čele společnosti KBW a na CNBC tvrdil, že ekonomické oživení je v USA na 80 % předpandemické úrovně. Na dně to přitom bylo 50 %. Toto tvrzení se zakládá na indexu aktuálních ekonomických dat, který společnost sestavuje. Tento index by podle slov Michauda měl poskytovat aktuálnější informace než jiné alternativy.

Michaud se domnívá, že třetí čtvrtletí by mělo být přívětivější pro bankovní tituly, napomoci by k tomu mělo zlepšení některých jejich finančních ukazatelů. K tomu se snižuje pravděpodobnost těch nejhorších scénářů, kterým by banky mohly čelit, a i když jejich zisky budou dále pod tlakem, klesá nejistota a valuační mezera relativně ke zbytku trhu je hodně veliká.

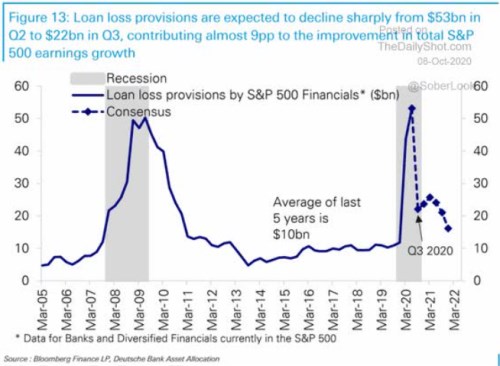

Bankovním akciím se v jedné ze svých posledních analýz věnuje také , která v následujícím grafu ukazuje vývoj rezerv vytvářených na úvěrové ztráty. Podle analytiků banky by měly klesnout z více než 50 miliard dolarů rezerv vytvořených ve druhém čtvrtletí na 22 miliard dolarů ve čtvrtletím třetím. Tento pokles by tak měl znatelně přispět k růstu celkové ziskovosti měřené u indexu S&P 500:

Zdroj: CNBC, , Sober Look