Rozdíl mezi dividendovými výnosy indexu S&P 500 a výnosy dlouhodobějších vládních obligací se nyní pohybují kolem 1,5 procentního bodu, což je z historického hlediska dost vysoko. Dnes trochu o tom, co tento rozdíl může indikovat a tím pádem trochu o přílišném spoléhání se na jednoduchá pravidla a „zákonitosti“.

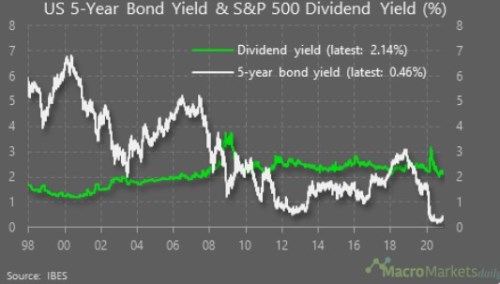

Následující graf ukazuje bílou křivkou vývoj výnosů pětiletých amerických vládních obligací a zelenou křivkou výnosy dividendové. Do roku 2008/2009 se dividendové výnosy držely povětšinou hluboko pod výnosy obligací. Pak jsme vstoupili do nového období, kdy se poměr překlopil, protože propad výnosů dluhopisů nedoprovázel odpovídající propad výnosů akcií. A jak bylo zmíněno v úvodu, nyní se rozdíl mezi oběma i přes určité povyskočení výnosů obligací drží stále na hodně vysokých hodnotách. Co si z toho vzít?

Zdroj: Twitter

Podívejme se na dva základní pohledy na vztah mezi výnosy na dluhopisovém a dividendovými výnosy na akciovém trhu:

Teorie první: Čím nižší jsou výnosy vládních obligací, tím atraktivnější jsou akcie se svými dividendovými výnosy. Jinak řečeno, pokud klesají výnosy obligací, investoři mají větší motivaci pro přesun na akciový trh a k jeho dividendovým výnosům. Což tlačí nahoru ceny akcií a dolů dividendové výnosy. Takže výnosy obligací a výnosy akcií by se měly hýbat stejným směrem. Což by mělo platit dvojnásob ve chvíli, kdy centrální banky zaplavují trhy likviditou a investoři nakupují vše, co jim přijde pod ruku.

Teorie druhá: Výnosy vládních obligací klesají v době, kdy se horší ekonomický výhled. Nižší inflační očekávání totiž zvyšují atraktivitu pevně úročených obligací, jejich ceny rostou a výnosy tudíž klesají. Horší růstový výhled, který se navíc často pojí s vyšším rizikem, které také prospívá vládním obligacím, minimálně u zemí považovaných za bezpečné. Takové prostředí (utlumený výhled, vyšší riziko) je ale samozřejmě prostředím, které nesvědčí akciím. Pokles výnosů obligací (růst jejich cen) jde proto ruku v ruce s růstem dividendových výnosů akcií (poklesem jejich cen). Nejde v jádru o nic jiného, než o přelévání kapitálu mezi rizikovými a málo rizikovými aktivy podle toho, jaká je zrovna situace v ekonomice.

Máme tedy dvě hezké a jednoduché teorie, jejich krásu komplikuje jen to, že obě dochází k naprosto rozdílným závěrům. A přesto mohou být obě „dobře“, což ukazuje i výše uvedený graf. Ta druhá naprosto dominovala například během výprodejů letošního roku, kdy akcie prudce oslabovaly (dividendový výnos vystřelil nahoru), ale dluhopisy rostly (jejich výnosy klesaly). Stejně tento mechanismus druhé teorie fungoval před a po zlomu roku 2008/2009, či třeba v roce 2011. Vyloženě stejnosměrně (v duchu první teorie) se zase výnosy pohybovaly třeba v letech 2003 – 2007.

V principu jde pak z mého pohledu přesně o to, co jsem naznačil již výše: Protisměrný pohyb výnosů odráží změny ve výhledu a postoji k riziku. Stejnosměrný pohyb lze spíše vysvětlovat tím, kolik na trh míří kapitálu, úspor, či likvidity (nechme nyní stranou, co je kdy rozhodující). Pokud bychom se dívali na dlouhodobější grafy, zjistili bychom například, že od počátku osmdesátých let do přelomu století nastal jak výrazný pokles výnosů obligací, tak výnosů dividendových. Od počátku sedmdesátých let do začátku osmdesátek zase obojí výnosy rostly – dominuje teorie první*.

Dlouhodobé grafy nám pak řeknou ještě jednu podstatnou věc: To, že dividendové výnosy jsou nad výnosy dlouhodobých obligací, není žádná specialita období po roce 2008 (naznačující relativní podhodnocenost akcií). Před šedesátými lety šlo naopak o standard a za výjimku tak můžeme zrovna tak považovat období od sedmdesátých let do roku 2008. Z toho můžeme celkově vyvodit docela pevný závěr říkající, že pevné závěry z poměru dividendových a dluhopisových výnosů lze vyvodit jen těžko. Jinak řečeno, měli bychom brát s rezervou možná zjednodušené tvrzení, že jeden, či druhý trh je pod/nadhodnocený kvůli tomu, jaký je rozdíl ve výnosech. To platí i o vývoji posledních týdnů, který přinesl onen mimořádný dividendový spread.

*Na celou věc se můžeme dívat i z skrz jednoduchý vzorec, který říká, že ceny (respektive hodnoty) akcií jsou dány dividendami dělenými rozdílem mezi požadovanou návratností a očekávaným růstem dividend. S tím, že požadovaná návratnost je dána bezrizikovými výnosy (tedy právě výnosy obligací) a rizikovými prémiemi. Pokud se pak hnou výnosy obligací, obvykle se hnou i rizikové prémie (obvykle proti) a očekávaný růst (obvykle stejným směrem, jako výnosy). Výsledek může být z hlediska dividendového výnosu překvapivý.