Greg Mankiw poukazuje na svém blogu na novou „fascinující“ studii, kterou zpracovali ekonomové Mikhail Golosov, Michael Graber, Magne Mogstad a David Novgorodsky. Jejich cílem bylo zjistit, jak se lidé chovají v případě, že nečekaně získají nemalé bohatství. Jak tedy? A jaké to může mít implikace?

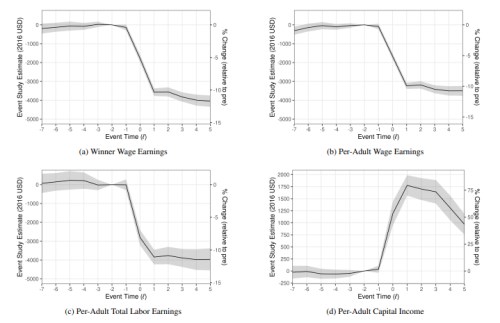

1. Nečekané bohatství a ekonomika: Následující grafy jsou z uvedené studie. Věnujme nyní pozornost zejména prvnímu a poslednímu. Ukazují, jak se v průměru mění mzdové příjmy u těch, kteří vyhrají v loterii a jak se u nich mění kapitálové příjmy:

Zdroj: How Americans Respond to Idiosyncratic and Exogenous Changes in Household Wealth and Unearned Income

Jednoduše řečeno, po výhře v loterii dochází v průměru k výraznému poklesu mzdových příjmů a opak platí u kapitálových příjmů. Jak shrnuje pan Mankiw, každý další dolar nečekaného příjmy (typu loterie) snižuje příjem ze mzdy asi o 50 centů, daně placené ze mzdy asi o 10 centů a spotřebu zvyšuje o 60 centů. Ekonom to reformuluje tak, že lidé si z nečekaných příjmů kupují více zboží a služeb, ale také volného času.

Pan Mankiw ve svém komentáři ke studii pokračuje s tím, že její závěry (které jsou podle mne dosti intuitivní) jsou relevantní i pro úvahy o různých univerzálních/nepodmíněných příjmech. Ekonom přímo extrapoluje, že každý dolar takového příjmu by vedl k onomu cca 50 centovému poklesu na mzdách (potažmo v zaměstnanosti). A to se nebere do úvahy efekt vyššího zdanění, které by takový program příjmů financovalo.

2. Co akcie? Makro relevanci úvahy pana Mankiwa a oné studie ať dál případně posoudí sám čtenář. Mě v této souvislosti napadá, zda se výhra v loterii dá v uvedené perspektivě přirovnat k ziskům z akcií. Odpověď nemusí být tak jednoznačná. Vezměme si dva extrémy:

Nejdříve tu máme dlouhodobého investora staré školy, který se dívá na fundament firem, má dobře diverzifikované portfolio (či třeba nějaký ETF celého trhu) a investuje opravdu dlouhodobě. U něj by asi zisky na akciích nemusely být přirovnatelné s výhrou v loterii, protože s nimi v delším období počítá a má to do nemalé míry podloženo zkušenostmi.

Pak si ale vezměme spekulanta, který skáče od akcie k akcii, od grafu ke grafu, od jednoho nápadu k druhému. Pokud jemu spadne do klína akciová výhra, může to k loterii mít asi dosti blíže. A chování takového člověka pak může více odpovídat tomu, co tvrdí uvedená studie. Jinak řečeno, čí více na trhu bují spekulace, o to více se výhra přetaví v důsledky popsané ve studii.

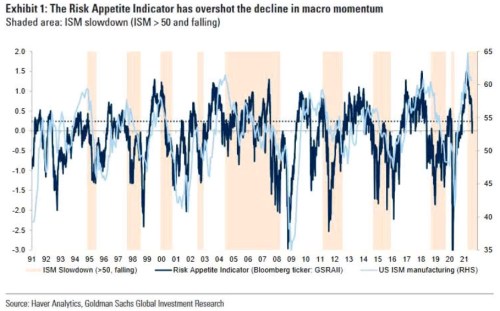

3. Sentiment a aktivita: Je to ode mě jen taková teze, kterou ještě doplním následujícím grafem s vývojem averze, či náklonnosti k riziku:

Zdroj: Twitter

Po propadu sentimentu na počátku roku 2020 nastal boom náklonnosti k riziku (spojovaný právě se spekulacemi), který ale v posledních týdnech znatelně ochladl. Sentiment přitom podle grafu někdy funguje jako předstihový indikátor pro ISM. Takže nyní by jeho pohyb naznačoval ochlazení boomu v ekonomické aktivitě. S tím, že právě toto očekávané ochlazení je tu příčinou současného stavu sentimentu. Nehovoříme tu ale o žádné recesi a podobně.