Investoři lační rotace možná sledují diskusi, zda další čtvrtletí přinesou opětovnou akceleraci ekonomického růstu, či naopak bude pokračovat posun směrem k jeho umírňování. V prvním případě by podle zavedeného mustru ustoupil zájem o růstové akcie a vzrostl by u akcií cyklických a hodnotových. A naopak. Podívejme se dnes po delším čase obecněji na téma hodnota/růst a na jedno originální doporučení od Morningstar týkající se „drahých“ akcií.

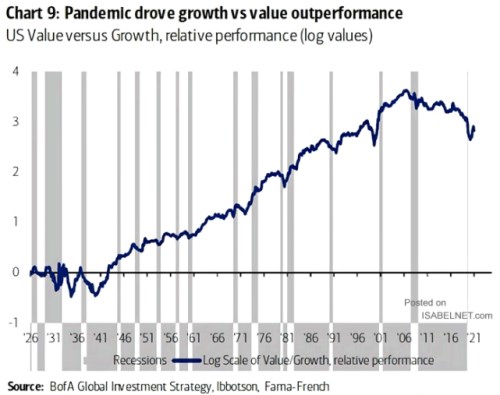

1 . Růst a hodnota: Následující graf ukazuje dlouhodobou relativní návratnost hodnota vs růst. Z tohoto vyloženě dlouhodobého hlediska je posledních cca 15 let dominance růstu jen mírnou korekcí předchozího velmi dlouhého období, kdy získávala hodnota. A samotný konec křivky popisuje současné dilema zmíněné v úvodu:

Zdroj: Twitter

2 . Odolat pokušení prodávat: Jak bylo naznačeno v úvodu, aktuální myšlenkové vzorce fungují tak, že lepší ekonomický výhled kombinovaný s tlakem na růst sazeb je horší pro růstové tituly a nahrává cyklickým a hodnotovým a akciím. A naopak. Zajímavá je i v této souvislosti jedna z posledních úvah Morningstar, která hovoří o akciích, u kterých by investoři mohli mít kvůli vysokým valuacím silné pokušení k prodeji. Ale podle Morningstar by šlo o chybu.

Na seznam těchto titulů s vysokým PE se dostalo 12 akcií (Morningstar, sekce Our Pics). Mezi nimi je , Salesforce, Lyft, Wynn Resorts, Zendesk, Park Hotels, či Ventas. Nejnižší PE je v této skupině téměř na padesáti, nejvyšší na 2 000 (Ventas). Zajímavé přitom je i to, že skupinu tvoří typické růstové akcie a firmy, které se stále točí kolem příběhů o tom, co všechno mohou ve vzdálené budoucnosti dokázat (třeba Lyft, o kterém jsem tu psal nedávno v souvislosti s Uberem). Zrovna tak ale na seznamu najdeme akcie, které by byly kandidáty na hodnotové investice.

3 . Příklad jménem NOV: Takovou firmou je třeba NOV, tedy dodavatel zařízení a služeb pro ropné společnosti. Jeho PE nyní dosahuje více než 51, ale poměr ceny jeho akcií k jejich účetní hodnotě se pohybuje jen kolem jedné. Který ukazatel je lepší? Podle mne se to moc nedá říci, protože vypovídací hodnota obou je z mého pohledu malá. To se radši podívám na výsledky, zjistím, že za posledních 12 měsíců firmy na volném toku hotovosti vydělala 0,46 miliardy dolarů a s tím číslem si valuačně pohraji:

Požadovaná návratnost tu bude hodně vysoko, protože beta jako ukazatel systematického rizika se pohybuje na hodnotě 2,34. Což implikuje požadovanou návratnost na více než 14 %. Pokud by pak firma vydělávala neustále oněch 0,46 miliardy dolarů, současná hodnota tohoto toku hotovosti je podle mých kalkulací na 3,23 miliardách dolarů.

Kapitalizace by měla být ale na 5,25 miliardách dolarů a na ně se dostaneme teprve, když onen volný tok hotovosti necháme ne stagnovat, ale růst ročně o 5,5 %. Za deset let by se tedy měl dostat na 0,75 miliardy dolarů, tedy asi o 60 % výše, než byl za poslední rok. A nyní můžeme uvažovat o tom, jak se s výsledky této hrubé kalkulace rýmuje náš pohled na to, jak se bude podle našeho názoru vyvíjet trh s ropou, či energetika obecně.