Ve srovnání s americkými akciemi jsou nyní ty evropské od počátku roku 2020 o více než 20 % níže. Je to horší výkon, než předvedla třeba Kanada (asi o 13 % níže), ovšem lepší než u britských akcií (asi o 35 % níže). Celkově se ale opět nenaplnily predikce těch, kteří hovořili o relativně lepších výkonech akcií v Evropě. Dnes se podíváme, co o eurozóně ohledně makroprostředí predikuje banka Danske a připojíme pár akciových úvah týkajících se zejména zisků obchodovaných firem a jejich valuací.

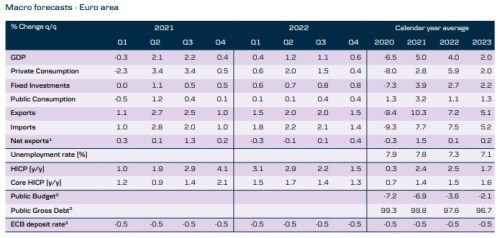

1. Makroprojekce DB: Danske Bank v následující tabulce shrnuje své projekce vývoje v eurozóně v příštím roce. Zatímco v USA by HDP měl podle ekonomů banky růst o 5,4 % v letošním roce a následně o 3,5 % a 2,2 %, v eurozóně predikují 5 %, 4 % a 2 %. Zatímco v USA by se podle DB měla inflace i v roce 2023 držet něco nad 2 %, v eurozóně by měla klesnout něco pod ně (s tím, že nyní tu inflace ani zdaleka nedosahuje amerických hodnot). A ECB na sazby (proto) ani nešáhne:

Zdroj: Danske Bank

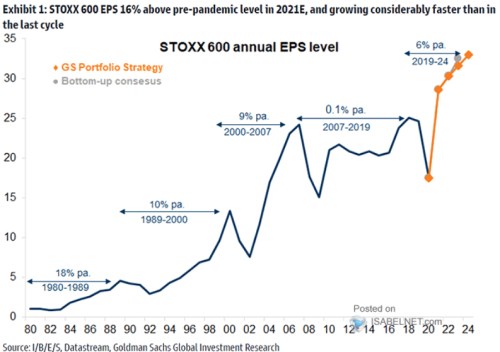

2. Zisky ve scénáři GS: Před časem jsem tu poukazoval na projekce , podle kterých by se měly zisky evropských obchodovaných firem (konečně) zvednout nad maxima dosažená před finanční krizí (viz druhý graf). V následujících několika letech by jejich růst měl v průměru dosáhnout 6 % ročně (k základně roku 2019). Pokud by se evropská ekonomika ohledně ekonomické aktivity zhruba vyvíjela tak, jak predikuje DB, porostou tedy zisky obchodovaných firem výrazně rychleji. A docela bych si tipnul, že mnoho optimističtějších projekcí než těch od DB bychom u eurozóny nenašli.

Zdroj:

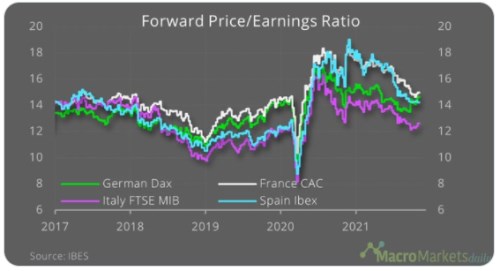

3. Valuace na standardu 2017: Pokud by se nezměnily valuace (PE by bylo konstantní), ceny evropských akcií by rostly v souladu s tím, jak by se měnily firemní zisky. Ve scénáři GS tedy v průměru o nějakých 6 % ročně. PE ale historicky mívá tendenci v pozdějších fázích cyklu klesat a následující graf ukazuje, že tomu tak doposud je i v cyklu současném. Z maxim dosažených v roce 2020 se tak valuace největších evropských trhů posunuly v hodně hrubém průměru někam na strandard roku 2017:

Zdroj:

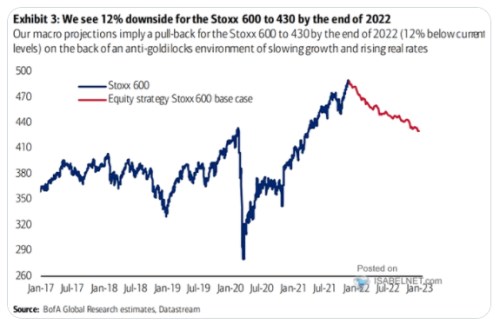

4. A jeden zástupce medvědů: Evropské akcie již za sebou mají dlouhé roky střídajících se očekávání a zklamání, výše uvedené by celkově mohlo vyznívat třeba ne jako vyloženě býčí scénář, ale na tele by to snad stačilo. Ekonomika postupně přistane cca na potenciál, nenastanou ani silné dezinflační, ani inflační tlaky, takže ECB bude sazby držet i dál nízké. Pokud by to nedoprovázela vyšší volatilita, nízko by mohly být i rizikové prémie, valuace by se pak mohly stabilizovat a s oním růstem zisků by se o vyšší jednotky procent zvedaly i ceny akcií.

Něčemu takovému moc nevěří třeba BofA, jejíž projekce jsme mohli vidět v Perlách týdne v následujícím grafu. Podle ekonomů této banky na evropské akcie totiž dolehne kombinace zpomalujícího růstu a rostoucích (reálných) sazeb.

Zdroj: