Známý ekonom David Rosenberg komentoval pro Financial Post svůj pohled na další vývoj v americké ekonomice a na finančních trzích. Odpovídal také na dotaz týkající se zlata, které doposud viděl příznivě, ale jeho ceně se nijak dobře nevedlo. Příčinou byl mimo jiné i růst reálných sazeb, které sice stále zůstávají v záporných hodnotách, ale již ne tak nízkých. Přesto ekonom žlutý kov nadále nezavrhuje, jde podle něj o zajištění se proti situaci, kdy by „věci nešly tak dobře“.

Jaké jsou investiční příležitosti na globální úrovni? Rosenberg míní, že „jestliže můžete investovat v Číně, investujte tam.“ Důvodem jsou velmi nízké valuace tamního akciového trhu. Navíc jde o zemi, která podle Rosenberga provádí dobrou ekonomickou politiku. Ta jí na rozdíl od některých vyspělých zemí letos umožní přikročit k monetárnímu uvolnění.

Rosenberg žije v Kanadě a v rozhovoru byl tázán na vývoj na tamním realitním trhu. Ten je podle něj v bublině, která svou velikostí převyšuje bublinu z konce osmdesátých let. Na ni nakonec centrální banka reagovala znatelným zvyšováním sazeb. K tomu ale nyní „pravděpodobně nedojde“. Realitní bublina je přitom nejen čistě ekonomickým, ale i společenským problémem, protože lidé se při koupi nemovitosti musí výrazně zadlužit.

Vysoké ceny nemovitostí přitom nejsou jevem omezeným pouze na Kanadu. Nahoru je táhne to, že reality se staly běžným investičním aktivem a chování tohoto trhu připomíná například meme akcie či kryptoměny. Podobně jako akcie jsou pak reality citlivé na pohyb sazeb, a tudíž by se jich mohlo výrazně dotknout, pokud by centrální banky v USA a Kanadě nakonec přece jen zvyšovaly sazby tak, jak nyní čekají trhy.

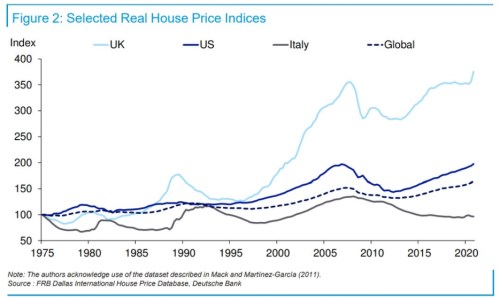

Následující graf od porovnává vývoj reálných cen realit globálně a na vybraných trzích. Do popředí vystupuje zejména Británie, kde se nyní reálné ceny domů nacházejí ve srovnání s polovinou sedmdesátých let více než 3,5krát výše. Naopak v Itálii ceny leží pod úrovní z roku 1975:

Zdroj: Twitter

Příští rok by podle Rosenberga mohl být rokem korekce na kanadském realitním trhu, protože sazby půjdou „z nízkých na méně nízké“. Nejde zde totiž o jejich absolutní výši, ale o změnu. Ve svých ekonomických úvahách se pak ekonom podle svých slov nejvíce zaobírá tím, co by mu mohlo uniknout a kvůli čemu by se tedy mohl mýlit ve svém současném pohledu, podle kterého inflační tlaky opadnou a americká ekonomika zpomalí tak, jak naznačuje i výnosová křivka.

Zdroj: Financial Post, Youtube