Canaccord Genuity tvrdí, že letos bude trhy hýbat utahování americké monetární politiky a souběžný „posun od kupování věcí k jejich výrobě“. ABRDN míní, že prostředí nahrává zejména finančním titulům, ale slabší globální ekonomika znevýhodňuje evropské akcie. spočítal, jak moc trhy posilují po korekcích. A ještě více v nových Perlách týdne.

Inflace a evropské akcie: Ben Ritchie, který stojí v čele akciového výzkumu v investiční společnosti ABRDN, hovořil na Bloombergu o tom, že v posledních několika týdnech probíhala na akciových trzích extrémní rotace mezi jednotlivými sektory. Vyvolána byla očekávanými změnami v sazbách v USA a podle experta budou vyšší volatilita a přesun mezi sektory pokračovat i nadále. Pokud se ale krátkodobé sazby usadí kolem 1 %, „akciové trhy s tím mohou docela dobře žít a v delším období růst“. Prostředí „vypadá dobře zejména pro banky“ a potenciál vidí analytik i v energetice.

Na rostoucí sazby a slábnoucí fiskální podporu reagují i evropské akcie. Ty se navíc od těch amerických liší ve své citlivosti na vývoj v globální ekonomice. Čína je přitom „slabá a platí to i o dalších rozvíjejících se trzích“. A pokud to bude přetrvávat, evropské akcie budou zaostávat. Významným tématem je pak nyní pro obchodované firmy inflace a Ritchie míní, že společnosti se musí snažit o udržení marží zvyšováním efektivity a snižováním nákladů. Je ale dobré mít na paměti, že inflační prostředí je obecně pro korporátní sektor lepší, než prostředí deflační. Platí to zejména o společnostech, které jsou svými prodejními cenami schopny eliminovat vliv vyšších nákladů. Celkově tak nelze paušalizovat a inflace má na různé firmy různý vliv.

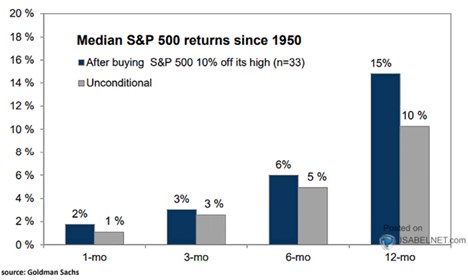

Co se děje po korekci a největší pády aktiv za posledních padesát let: Patrně kvůli současnému dění na trhu přichází s přehledem toho, co se po podobných situacích na akciovém trhu dělo v minulosti. Následující obrázek konkrétně shrnuje návratnost amerického akciového trhu v různých časových obdobích poté, co akcie oslabily o 10 % ze svých předchozích maxim. Pokud by tedy investor kupoval akcie po takové korekci, v průměru by mu do jednoho měsíce posílily o 2 % a do roku o 15 %:

Zdroj: Twitter

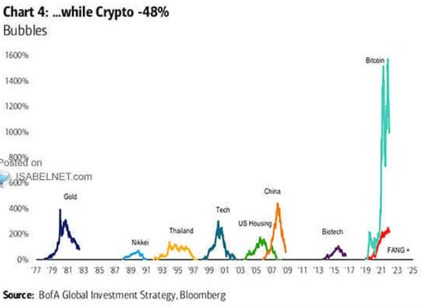

BofA zase v následujícím grafu shrnuje vývoj vybraných aktiv, které si prošly prudkým a velmi silným posílením s následnou mohutnou korekcí:

Zdroj: Twitter

Zdaleka největším posílením si v měřítku vybraných aktiv prošel bitcoin, s velkým odstupem za ním se nachází čínské akcie před finanční krizí, zlato na přelomu sedmdesátých a osmdesátých let a technologická bublina.

Technologie nejsou defenziva: Hlavní stratég společnosti Canaccord Genuity Tony Dwyer na Yahoo Finance tvrdil, že investoři vnímali velké technologické firmy jako defenzivní investice. Akcie těchto společností přitom nyní tvoří velkou část kapitalizace celého akciového trhu. Podobná situace nastala naposledy na počátku sedmdesátých let, kdy pár největších firem také tvořilo podstatnou část trhu. Nyní se přitom ukazuje, že technologické společnosti nejsou tak defenzivní, jak se zdálo, což některé investory vede k prodeji jejich akcií. A to může dále snižovat jejich atraktivitu jako vnímaného bezpečného přístavu.

Dwyer k celkové situaci na trzích uvedl, že nemusí být tak rozdílná od toho, co se dělo v roce 2005 a 2011. Tržní očekávání přitom podle něj ukazují, že dlouhodobá inflace se nebude držet nijak vysoko, a Fed tudíž uspěje ve své snaze výrazně snížit tu současnou. Celkové investiční prostředí pak bude letos dáno tím, že na jedné straně bude Fed utahovat svou politiku a na straně druhé v americké ekonomice proběhne přechod „od kupování věcí směrem k jejich výrobě“.

Historie podle experta naznačuje, že akciové trhy by si i v situaci, kdy Fed začne zvedat sazby, měly vést velmi dobře. Opak by mohl nastat v případě, že by americká centrální banka postupovala „velmi agresivně“, což by zvyšovalo krátkodobé sazby, ale dlouhodobé by mohly klesat. A výnosová křivka by se dostala blízko své inverzi. Tedy k tomu, že by dlouhodobé sazby klesly pod ty krátkodobé, což v minulosti indikovalo recesi. Zmíněný posun k inverzi by nutně neznamenal, že by i nyní přišla recese, ale pro investory by to představovalo varovné znamení.

Na otázku týkající se sektorové rotace Dwyer odpověděl, že u některých sektorů nemusí být jasné, zda jsou defenzivní, či naopak cyklické. Patrné je to například na zdravotní péči, kde třeba výroba léku představuje defenzivu, ale biotechnologie jsou „ofenzivní“ a celý sektor je tak těžké škatulkovat. Pro první polovinu roku pak stratég radí, aby investoři nepropadli přílišné panice ve chvíli, kdy trh prudce koriguje. Ale ani přílišnému optimismu, když se trh rychle zvedá z předchozích propadů.

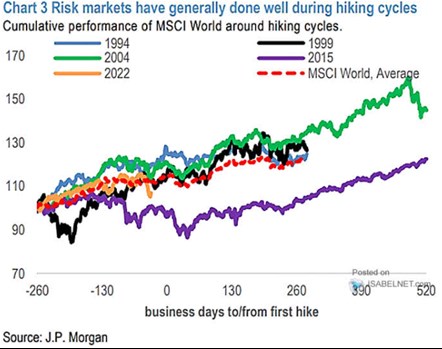

JPMorgan v následujícím grafu srovnává výkony světových akciových trhů během vybraných cyklů zvedání sazeb (bod nula je bodem prvního zvednutí sazeb). Oranžovou křivkou je vyznačen i vývoj v posledních týdnech:

Zdroj: Twitter