Došlo k podhodnocení toho, jak dlouho přetrvá vysoká inflace. Ta v sobě obsahuje složky s rostoucím trendem a příkladem mohou být třeba mzdy. Stejně tak ji ale drží nahoře přechodné faktory, které se vážou na silnou stimulaci, k níž došlo během pandemie. Pro Bloomberg to uvedl Mixo Das z , podle kterého právě tato složka znamená, že inflace bude nakonec polevovat. To samé platí o působení nabídkové strany ekonomiky včetně tenzí ve výrobních vertikálách.

Výrazné ochlazení inflačních tlaků se tak dá podle experta čekat ve druhé polovině letošního roku. Nyní pak podle něj dochází k tomu, že trhy opět extrapolují nedávný krátkodobý vývoj. To dříve vedlo k podcenění inflačních tlaků, nyní jsme ale zase ve druhém extrému a tyto tlaky jsou přeceňovány na základě toho, jak se inflace vyvíjí v poslední době. Co ale vývoj na Ukrajině?

Das míní, že situace na Ukrajině může světovou ekonomiku, trhy a inflaci ovlivnit několika kanály. První z nich se týká samotné ekonomické aktivity. Zde ovšem expert uvedl, že Rusko a Ukrajina dohromady představují jen asi 2 % světového produktu a podobný je jejich podíl na globální poptávce. Z tohoto pohledu tedy nejde o významnou věc. Co se týče finančních tenzí, zde je dopad také omezený, výjimkou může být Evropa.

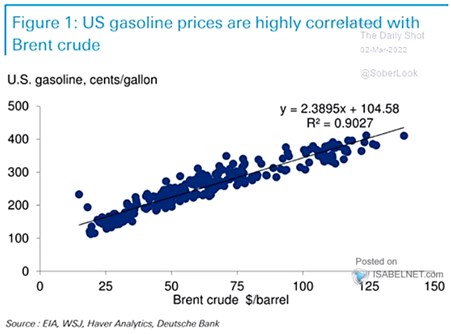

Hlavním kanálem tak jsou ceny komodit, které podle experta pravděpodobně zůstanou vysoko i kvůli tomu, jak se vyvíjí komoditní supercyklus. Jenže to samo o sobě nebude stačit na udržení inflace na vysokých číslech. Jedná se totiž zejména o ceny ropy a ta podle experta ovlivňuje americkou inflaci jen asi ze 4 %. v následujícím grafu srovnává ceny ropy a benzínu na amerických čerpacích stanicích:

Zdroj: Twitter

Ohledně cen ropy expert míní, že se mohou dlouhodobě udržet na vyšších úrovních. Konkrétně mezi 80 – 90 dolary za barel. Což by stále mělo nahrávat atraktivitě ropných společností. Das se konkrétně domnívá, že nyní stojí za to vlastnit mix komoditních a růstových firem. Ten totiž odráží jednat to, co se děje na Ukrajině, a také další výhled pro americkou monetární politiku. Akcie totiž v sobě již mají zabudovanou první fázi monetárního cyklu, kdy se Fed posouvá od uvolněné k utaženější politice.

Tato první fáze vedla na americkém akciovém trhu k ziskům na hodnotových akciích. Ale tento sektor bude nyní podle experta právě kvůli končící první fázi monetárního cyklu spíše konsolidovat. A na čas si zase může vést lépe růst.

Zdroj: Bloomberg