Kam se nyní podíváte, vše je rudé. Podobná situace tu byla naposledy v roce 2020, když udeřil Covid-19. Tehdy to byla ale jenom taková epizodka, nyní to vypadá jinak, napsala agentura Bloomberg.

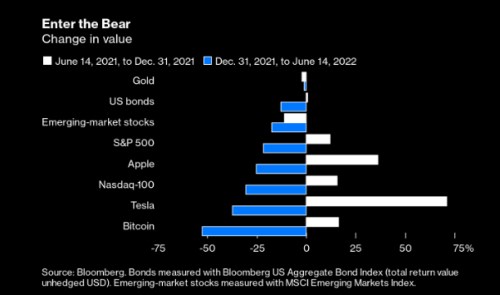

S&P 500 ztratil pětinu na svoje lednová maxima a Nasdaq 100 se propadl o 30 procent z listopadového rekordu. Bitcoin poté, co se před sedmi měsíc dotkl 70.000 USD za token, ztratil skoro dvě třetiny hodnoty. A dokonce i konzervativní investor s mixem 60 procent v akciích a 40 procent v dluhopisech je letos o zhruba 17 procent níže. Americké vládní dluhopisy, dlouho považované za nejbezpečnější přístav, prodělaly investorům letos skoro 12 procent. Ukazatel Bloombergu pro americké papíry si zažívá svůj nejhorší rok vůbec.

Když na sebe budete laskaví, nebudete tyto návratnosti očišťovat o inflaci, která je to, co roste.

Stejná situace tu byla také před nedávnem, konkrétně v roce 2020, když šok z koronaviru poslal akcie dolů o více než 30 procent. To byla ale jenom kratičká epizoda, jakmile investoři zjistili, že představitelé americké centrální banky a Fedu jsou na jejich straně, a oni mohou pořád dál sázet na snadné úvěrové podmínky a další růst.

Index S&P 500 byl v roce 2020 na vrcholu 19. února a o měsíc později, 23. března na dně, aby se do poloviny srpna dostal zase na rekordní maxima.

Tentokrát to ale vypadá jinak. Aktiva jdou dolů, protože tradeři opouštějí velkou část úvah a zvyklostí, na které spoléhali celé roky. Těžké nyní říct, kdy se toto přenastavování zastaví.

Změny hodnoty vybraných aktiv v období od 14. června 2021 do 31. prosince 2021 (bíle) a od 31. prosince 2021 do 14. června 2022 (modře):

Jednou z věcí, které se vytrácejí, je reflex buy-the-dip, tedy tendence nakupovat při propadu. Ten si tradeři osvojili během deseti let po globální finanční krizi roku 2008, kdy žádný propad na trhu netrval moc dlouho, nebo se - až do pandemie - nezatnul moc hluboko.

Nejnovější pokles je už více než pět měsíců starý.

Další věcí, která se drasticky změnila, je to, jak tradeři nyní přemýšlejí o Fedu. Dlouhou dobu věřili, že americká centrální banka jim vždycky přijde pomoci snížením úrokových sazeb nebo zrušením plánů na jejich zvýšení, kdyby akcie přespříliš padaly.

To se teď neděje. Předseda Fedu Jay Powell vypadá, že je odhodlaný úrokové sazby zvyšovat, a ve středu 15. června oznámil největší hike za skoro tři desítky let – o tři čtvrtě bodu. Také americká centrální banka, která se roky snažila zvednout inflaci ke 2 procentům, musela něco změnit. Zatímco loňský vzestup cen považovala za dočasný, teď ji rychlost zdražování představila a naznačila, že proti němu bude urychleně bojovat.

Rostoucí sazby tlačí dolů ceny dluhopisů. Pro investory do akcií je ale doopravdy děsivou představa, že Powell může být připraven následovat příklad někdejšího předsedy Fedu Paula Volckera. Ten na přelomu 70. a 80. let tváří v tvář zhoršující se inflaci tak dlouho zvyšoval sazby, až spustil hospodářskou recesi. I když řada lidí na Wall Street si pořád uchovává naději, že Powellovi, který je dlouhodobě považovaný za inflační holubici, se podaří s americkou ekonomikou měkce dosednout, nikdo si není jistý, zda to je možné.

Na něco Wall Street ještě názor nezměnila, alespoň zatím. Manažeři aktivních podílových fondů podle všeho nedokážou opustit technologické a další společnosti s předpokládanými vysokými růstovými tempy, a to i bez ohledu na to, jak špatně se jim v tomto roce daří.

Podle analytičky Savity Subramanian z aktivní fondy vidí aktivní fondy většinu růstových a technologických jmen v indexu S&P 500 pořád zkresleně „Behaviorálně je obtížné pustit sektor, který nám v posledním cyklu vydělal většinu peněz, především když tak prokazatelně zaostává,“ napsala v komentáři klientům.

S&P 500 je každopádně v medvědím trhu. Jak dlouho by to mohlo trvat? A jak velké by ztráty mohly být?

Podle Chrise Murphyho jednoho ze šéfů derivátových strategií v Susquehanna Financial Group spadl S&P 500 po sklouznutí do medvědího trhu v průměru o dalších 14 procent a dalších 103 dnů mu trvalo, než si našel dno. Aby to zjistil, prozkoumal Murphy 12 předešlých epizod, sahajících zpět do roku 1945.

Teoreticky by tedy mohlo trvat do začátku listopadu, než rudá záplava konečně ustoupí.

Historická srovnání by se nicméně měla brát trochu s rezervou. Tentokrát možná s několika rezervami vzhledem k tomu, jak neobvyklé jsou ekonomické a tržní fundamenty v covidové éře.

Kryptoměny jsou pořád tak nové, že vzít si něco z jejich historii je skoro nemožné. Ostatně, není tomu tak dlouho, co byl běžností argument, že krypto by mohlo sloužit jako ochrana před inflací nebo padajícími cenami tradičních aktiv. Teď funguje jako jenom další spekulativní sázky, když mají investoři náladu riskovat. A sklouzávají do temné rudé, když tato chuť vyprchá.

Zdroj: Bloomberg