a Exante Data patří k těm, kteří hovoří o paritě eura k dolaru, evropská měna je přitom podle nich do značné míry ovlivňována cenami zemního plynu. Laffer Tengler míní, že je čas posunout se k rizikovým aktivům, ale ne těm bublinovým. ale poukazuje na to, že trhy jako celek vykazují značné známky averze k riziku. S jednou významnou výjimkou.

Konstruktivní prostředí pro dolar, euro není ke koupi: Jordan Rochester z Nomury byl jako měnový stratég na Bloombergu tázán, zda je možné, že by se euro po svém propadu odrazilo ode dna a začalo znatelně posilovat. „Vůbec si nemyslím, že euro je nyní ke koupi“, reagoval expert. Domnívá se totiž, že evropská měna míří k paritě k dolaru, nebo může dokonce klesnout pod ní. Pohyb přitom může být „nelineární“, ovlivnit jej mimo jiné mohou tenze v dodávkách plynu.

Rochester hovořil o vysokých cenách elektřiny v Německu, které se podle něj projeví na spotřebě a ekonomickém útlumu. Což znamená tlak na další oslabování eura. Podobně může působit stávka v norském těžebním sektoru, která se projevuje na dodávkách plynu. A euru by podle experta neměl prospívat ani ekonomický cyklus v Číně, která je pro země jako Německo hlavním obchodním partnerem.

Na vazbu mezi cenami energií a kurzem eura poukázal na CNBC Jens Nordvig z Exante Data. Podle něj se nyní eurozóna dostala od vzniku eura poprvé do situace, kdy má před sebou ECB skutečnou inflační výzvu. Nordvig také uvedl, že pokud dochází k ochlazování v globální ekonomice, dolar obvykle posiluje bez ohledu na směr sazeb v USA. Přesně k tomu dochází i v posledních týdnech.

Expert poukázal na slábnoucí ekonomickou aktivitu ve světě, „do které centrální banky zvedají své sazby, které ale nezvedají domácí měnové kurzy“. Celkově jde o „konstruktivní prostředí pro dolar“, které pravděpodobně nějaký čas přetrvá. Stejně jako pak i Nordvig ve vztahu ke kurzu eura pozorně sleduje ceny zemního plynu. Jde přitom podle něj o binární situaci: Pokud budou problémy v dodávkách plynu přetrvávat, může se euro „lehce dostat na paritu“. Pokud ale tenze v dodávkách poleví, může se situace rychle otočit.

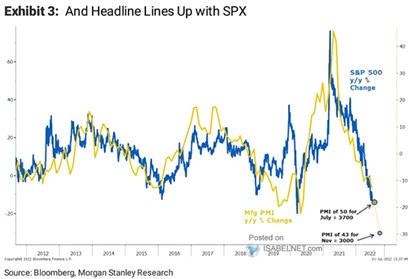

PMI a akciový trh: Mezi pozorně sledované makroekonomické ukazatele patří na akciovém trhu index nákupních manažerů PMI. v následujícím grafu srovnává jeho vývoj s meziroční změnou cen amerických akcií. Vyznačena je i listopadová hodnota PMI ve výrobním sektoru ve výši 43, čemuž by podle odpovídal index S&P 500 na 3000 bodech:

Zdroj:

Posun k rizikovým aktivům: Nancy Tengler ze společnosti Laffer Tengler na CNBC tvrdila, že na trhu nyní působí celá řada často protisměrných sil, její firma se ale před několika týdny rozhodla, že již začne v portfoliu zvyšovat váhu rizikových aktiv. Ne „bublinových“ akcií, na které se například sázelo v očekávání, že budou těžit z dlouhodobějšího uzavření ekonomiky. Ale akcií firem, které by měly prosperovat díky dlouhodobým trendům a mají dobrý tok hotovosti.

Tengler se domnívá, že Fed dokázal trhy přesvědčit, aby za něj udělaly velkou část práce – tedy aby utáhly finanční podmínky bez velké růstu sazeb centrální banky. Investorka k tomu míní, že akciový trh nyní začíná dospívat k názoru, že to možná přehnal s tím, jak moc ceny klesly v očekávání recese a tvrdého postupu Fedu vůči inflaci.

Ohledně ropy Tengler uvedla, že americký prezident sice žádá některé země, aby navýšily těžbu, ale k tomu podle ní nedojde. Země OPEC jsou totiž blízko maximální možné těžby. Ceny ropy se budou podle expertky držet nyní relativně níže, ale ne dlouhodobě, spíše v řádu 6 – 9 měsíců. Pak se podle ní posunou nahoru i proto, že Čína otevírá svou ekonomiku.

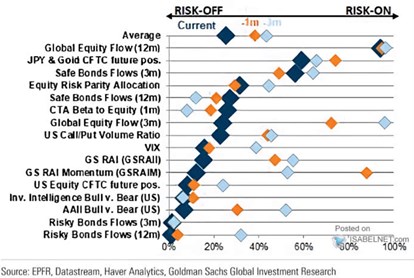

Značná averze k riziku: v následujícím grafu ukazuje aktuální postoj vybraných trhů k riziku. Na velkou averzi k němu ukazuje tok kapitálu k rizikovějším dluhopisům, či průzkumy sentimentu. Poměrně neutrálně vyznívají futures na zlato a japonský jen a tok kapitálu k bezpečnějším obligacím. Celkově jsou ale trhy posunuty k averzi k riziku a to mnohem výrazněji, než před jedním a třemi měsíci. Jedinou výraznou výjimkou mezi indikátory je globální tok kapitálu k akciím:

Zdroj: