Natixis se v jedné ze svých posledních analýz zaměřuje na země, které na rozdíl od řady dalších neprochází obdobím vysoké inflace. Jde zejména o Japonsko a Švýcarsko a ekonomové francouzské banky se snaží zjistit, co stojí za relativně nízkým růstem cen v těchto ekonomikách.

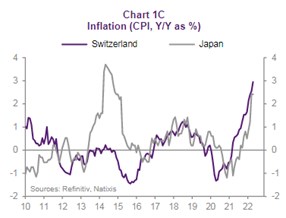

Podle následujícího grafu se inflace zvedla i v Japonsku a Švýcarsku, ale v řadě dalších vyspělých zemí se drží stále na hodnotách hluboko pod inflací. V USA, eurozóně, Kanadě i Velké Británii se pohybuje blízko 8 %, zatímco ve zmíněných dvou zemích se drží u 3 %:

Natixis se v první řadě zaměřuje na měnové kurzy. Posílení domácí měny totiž snižuje ceny dovozů a může tak výrazně přispět k poklesu inflace. V případě Švýcarska v poslední době skutečně došlo k posílení franku a ceny dovozů se zvyšují jen mírně. Ovšem u Japonska pozorujeme u měnového kurzu opačný vývoj.

Ekonomové Natixisu následně uvažují o tom, že pokud v nějaké zemi pevně zakoření nízká inflační očekávání, vyšší růst cen bude jen přechodným jevem. Jinak řečeno, inflační šoky se nepřenáší do širší ekonomiky tak, aby došlo k dlouhodobějšímu vyššímu růstu cen. Natixis dodává, že inflační očekávání jsou skutečně velmi nízko v Japonsku a v menší míře ve Švýcarsku.

K výraznému oslabení tlaků na dlouhodobější vysokou inflaci přispívá i slabá vazba mezi prodejními cenami a mzdami. V zemích, kde jsou mzdy silněji provázány s cenami a inflací, tento přenosový mechanismus posiluje celkové inflační tlaky, slabá vazba je naopak tlumí. A Natixis tvrdí, že tomu tak je v Japonsku. Ve Švýcarsku pak podle banky vazba úplně chybí. Jinak řečeno, mzdy na inflaci vůbec nereagují.

Tlumit inflační tlaky mohou i vysoké marže firemního sektoru, které by poskytovaly prostor pro to, aby firmy nákladové tlaky vstřebaly do svých marží a nepromítaly je do prodejních cen. Zde ale Natixis tvrdí, že ani u jedné ze zmíněných dvou zemí nejde o významný faktor, protože marže jejich firemního sektoru se nijak výrazně neodlišují od standardu vyspělých zemí.

Zdroj: Natixis