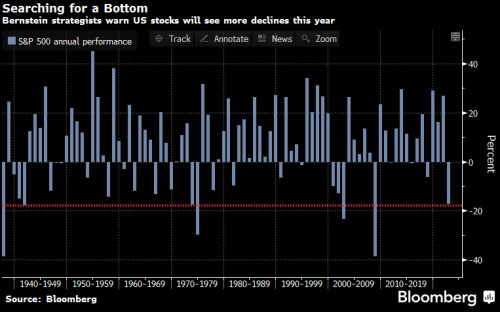

Ztráty pro americké akcie se letos zatím vyšplhaly na 7,6 bilionu dolarů. Pokud ale historie může být vodítkem, trhy asi ještě o něco klesnou, teprve pak medvědí trh skončí. Takový je názor kvantitativních analytiků společnosti Sanford C. Bernstein. Analýza 15 velkých propadů od roku 1937 ukazuje, že od vrcholu ke dnu klesly ceny v průměru o 28 procent. Dosavadní propad je zhruba pětinový.

Průměrný medvědí trh trval sedm až osm měsíců a jeho částí byly tři rally s 9% návratností, trvající v průměru 22 dní, pokračuje také tým. Tomu letošek zatím odpovídá.

“Domníváme se, že tento medvědí trh má ještě kam pokračovat, protože většina velkých globálních synchronizovaných výprodejů skončila režimem mírné inflace/nízkého růstu, a tam ještě nejsme,“ uvedla šéfka týmu Ann Larsonová.

Stratégové Bernstein varují, že americké akcie zažijou letos ještě další propady:

S&P 500 do medvědího trhu sklouzl v červnu, zatímco se na obzoru vynořila hrozba recese, kterou přinesly rozpálená inflace a jestřábí centrální banky. Rozcuchané jsou letos ale i globální akcie.

Analýza Bernstein nese úterní datum, kdy dostal sentiment na amerických trzích další ránu v podobě překvapivě silných dat o americké inflaci. Po ní se technologický Nasdaq 100 zřítil o 5,5 procenta, což je pro něj nejhorší denní výkon od března 2020. Tento index je plný technologických titulů, které jsou citlivější na vyšší úrokové sazby.

Inflační data i čerstvé jestřábí signály z americké centrální banky pravděpodobně naznačují, že obrat Fedu teď v dohledné době není na pořadu dne, domnívá se Larsonová. V delším horizontu ale tým z Bernstein vidí akcie optimističtěji. Pokud je inflace skutečně na vrcholu nebo v jeho blízkosti, vedlo to historicky u indexu S&P 500 ke kladné návratnosti na horizontu 12 měsíců.

Případná recese by ale možné zotavení z medvědího trhu “zkomplikovala”. Když přední americké ekonomické ukazatele poukazovaly podle dat od roku 1955 na recesi, “tak jako je tomu nyní”, klesl S&P 500 o 13 procent.

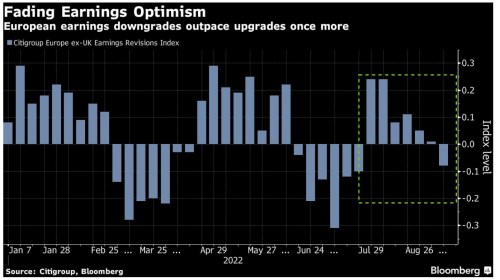

"Zoufalá" situace v Evropě

Radostně to podle odborníků nevypadá ani pro Evropu. Nejistá inflační prognóza a energetická krize na starém kontinentu podle expertů znamenají, že chystat se na finální zotavení by blo předčasné.

Podle analytiků investiční společnosti vyvolá energetická krize v Evropě ekonomickou kontrakci. Boj ECB s vysokou inflací pak aktivitu ještě více utlumí.

„Evropské trhy nejsou naceněné na tak hlubokou recesi, jak očekáváme. Domníváme se, že bez komodit jsou odhady evropských zisků moc optimistické. U akcií evropských a nejvyspělejších trhů jsme stále underweight,“ uvedli také tito odborníci.

Optimismus nad evropskými zisky bledne. Horších prognóz je víc než těch lepších:

Stratégové v čele s Cecilií Mariotti souhlasí, že evropské makroprostředí je složité a bude na evropská aktiva doléhat, i když rovnováha mezi rizikem a odměnou je pozitivní, je tu fiskální podpora a kroky na snížení spotřeby energií. Jiný tým „goldmanů“ v čele s Davidem Kostinem poznamenal, že cesta amerického růstu je možná „nejistá“, ale ekonomická situace v Evropě je zoufalá.

Pro americké akcie a ekonomiku má ale jednou ponurou předpověď také miliardář a zakladatel společnosti Bridgewater Associates Ray Dalio. V článku na LinkedIn z úterka napsal, že americké úrokové sazby budou asi muset růst ještě hodně (směrem k hornímu konci intervalu 4,5 % až 6 %. Klesne tím úvěrování soukromého sektoru, což sníží výdaje soukromého sektoru a s nimi celou ekonomiku. Pouhé zvýšení sazeb ze současných úrovní na zhruba 4,5 % by podle něj vedlo v průměru ke skoro 20procentnímu propadu cen akcií.

Zdroje: Bloomberg, LinkedIn