Výhled evropské ekonomiky se lepší, situace ve zdejším bankovním sektoru se uklidňuje a nedojde zde ke zpřísnění regulace tak jako ve Spojených státech. To jsou jedny z argumentů, na jejichž základě Rebecca Chesworth ze Global Advisors tvrdí, že evropské akciové trhy jsou nyní zajímavější než ty americké (viz první část rozhovoru zde). Jaké jsou možné protiargumenty?

Bloomberg připomněl, že v Evropě je více akcií, které jsou považovány za hodnotové. Nicméně trhy nyní tomuto segmentu trhu moc nefandí a za bezpečné útočiště považují spíše technologie. To nahrává více americkým akciím, protože u nich mají technologie vyšší váhu než na evropských trzích. Nepodkopává to tezi o zajímavosti evropských titulů?

Chesworth souhlasí s tím, že technologický sektor je v Evropě menší. Nicméně podle ní lze ohledně růstu najít ekvivalenty technologií. Těmi podle ní mohou být některé společnosti ze sektoru zdravotní péče či průmyslové firmy, které by měly těžit z vyšších výdajů na infrastrukturu. Ty by měly přijít i v USA a v tomto ohledu mohou být zajímavé „obě části Atlantiku“.

Chesworth nevnímá mezi klienty své společnosti paniku, je podle ní pozitivní, když drží větší část aktiv v hotovosti. Tedy buď přímo ve velmi krátkodobých vládních dluhopisech či odpovídajících ETF. Investoři jsou v tomto ohledu „připraveni“ a mohou přemýšlet právě o tom, zda se již neobjevily dostatečně atraktivní příležitosti, o kterých expertka hovořila dříve.

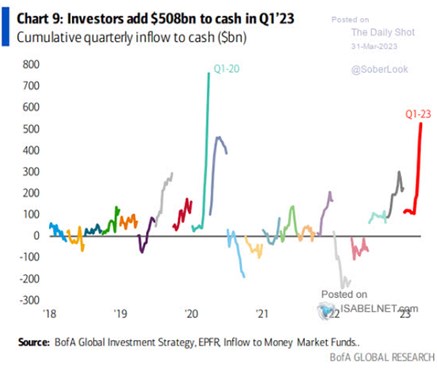

Bank of America ukazuje v následujícím grafu kumulativní vývoj toku kapitálu do hotovosti a jejích ekvivalentů. Od roku 2018 bylo rekordu dosaženo v prvním čtvrtletí roku 2020. V jeho druhé polovině už nastal odliv. V prvním čtvrtletí letošního roku bylo dosaženo druhého extrému. K hotovosti se ale investoři začali obracet již ve druhé polovině roku minulého:

Zdroj: Twitter, Bloomberg