Lynn Forester de Rothschild stojí v čele E.L. Rothschild a podle ní „ESG patří do koše“. Stal se z něj totiž „produkt“ a místo toho je lepší se zaměřit na to, jak dosáhly úspěchu ty nejlepší firmy na světě. hovoří o obratu sentimentu na telekomunikačních akciích, Ian Lyngen z BMO Capital Markets zase o „křičícím kupovat na dluhopisech“.

Obrat na telekomech? CNBC poukazuje na novou analýzu od , ve které banka zvyšuje doporučení na telekomunikační akcie a z neutrálního na kupovat. Podle se totiž dá čekat stabilizace na těchto titulech a zároveň udržení vysokých dividend. CNBC v této souvislosti připomíná, že letos oslabuje o více než 10 % a druhá akcie o téměř 20 %. Následující graf ukazuje výkony akcie za posledních dvacet let:

Zdroj: CNBC

Křičící koupit na dluhopisech: Výnosy desetiletých vládních dluhopisů jsou nyní „křičícím kupovat“. Pro Bloomberg to uvedl Ian Lyngen z BMO Capital Markets, podle kterého od nynějška výnosy těchto obligací zamíří směrem dolů. Důvody vidí dva, první z nich je znovu nastolená důvěryhodnost americké centrální banky, která povede k většímu zájmu o dluhopisy. Důvěru mimo jiné podpořil poslední projev šéfa Fedu Jay Powella, který potvrdil inflační cíl ve výši 2 % a soustavně ujišťuje trhy, že Fed tohoto cíle dosáhne.

Lyngen zmínil i zpoždění, se kterým se změny v monetární politice projevují v reálné ekonomice. Odhaduje jej na 6 – 9 měsíců s tím, že druhá polovina tohoto roku bude proto klíčová. Kam by podle experta mohly výnosy desetiletých vládních dluhopisů klesnout? Lyngen se domnívá, že by to mohlo být zpět ke 3 %, letos k tomu asi nedojde, spíše v první polovině příštího roku. Na konci toho letošního „můžeme klidně uzavřít na 3,5 – 3,75 %“.

Podle experta je hlavním tahounem dění na amerických dluhopisových trzích globální vývoj v oblasti inflace a růstu. Objem nově vydávaných obligací podle něj hraje až druhotnou roli a trhy navíc dobře znají jeho kalendář. Jde tedy o témata, která jsou již v cenách a výnosech těchto aktiv odražena.

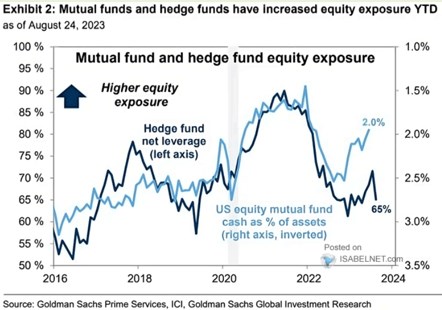

Hedge fondům se do akcií tolik nechce: ukazuje míru zainvestovanosti vzájemných fondů a hedge fondů na akciovém trhu. Ta vrcholila v roce 2021 a pak v obou případech prudce klesala až do druhé poloviny minulého roku,. U hedge fondů byl přitom pokles hlubší a jejich následný obrat směrem k akciím mnohem mírnější, než u fondů vzájemných:

Zdroj: X

ESG jako nálepka do koše, ale udržitelnost ne: Lynn Forester de Rothschild stojí v čele E.L. Rothschild a na Bloombergu hovořila o ESG investicích a souvisejících tématech. Podle ní by samotný výraz ESG měl být „hozen do koše“, protože už z něj byl vytvořen „produkt“. Někteří lidé a společnosti si nyní myslí, že pokud se budou tímto termínem ohánět, dodá jim to na ctnosti a to jsou důvody, proč je dobré to vše „zahodit“. Rothschild se domnívá, že namísto toho je lepší se zaměřit na to, „jak úspěšné firmy minulosti dosáhly svého úspěchu“.

Podle expertky bylo udržitelného a dlouhodobého úspěchu dosaženo tak, že se společnosti zaměřovaly na to, jak správně jednat s lidmi a celou planetou. „Byznys v tom nejlepším slova smyslu stojí na prodeji produktu, který spotřebitel potřebuje. Produktu vytvořeného lidmi, kteří jej mají rádi a stejně vnímají i svou firmu. Lidmi, kteří jsou férově odměňováni“. Hodnotu firem pak podle expertky zvyšuje nejvíce právě takový přístup. Dlouhodobý úspěch nepřijde naopak tím, že firma bude dosahovat ziskovosti „ruinováním“ svého okolí.

Rothschild připomněla, že výraz ESG vznikl v podstatě náhodou během jednoho z projevů na půdě OSN v roce 2005. Pak ale „začal žít svým vlastním životem“,. Nahrazen pak bude jednoduše „zodpovědným podnikáním“. „Do jakých firem chceme investovat, pro jaké firmy chceme pracovat?“ To jsou podle expertky klíčové otázky a témata, ne nálepky typu ESG.