Ed Yardeni z Yardeni Research se domnívá, že investoři by měli i přes vysoké valuace zůstat zainvestovaní. Hlavní ekonom Moody’s Analytics Mark Zandi míní, že v ekonomice jde vše správným směrem, ale trhy jsou svými valuacemi velmi vysoko. Nebyl by tak překvapen, kdyby přišla i větší korekce.

Francouzské riziko: The Daily Shot poukazuje na X na rozdílné chování německého a francouzského akciového trhu. Rozšiřují se i spready ve výnosech německých a francouzských vládních dluhopisů a The Daily Shot v této souvislosti zmiňuje rostoucí politické riziko ve Francii.

Zdroj: X

Vše jde správným směrem: Hlavní ekonom Moody’s Analytics Mark Zandi na Yahoo Finance uvedl, že americká ekonomika má nyní pevné základy, „vše se tak nějak pohybuje správným směrem.“ Poukázal i na růst produktivity, který podle něj souvisí s investicemi firem a také se vznikem společností nových. Pozitivně ekonom nehodnotí plošné zavádění cel, ta mohou mít podle něj smysl v selektivních případech. Obecně cla představují negativní nabídkový šok.

Zandi si myslí, že nyní se bude hovořit zejména o nové ekonomické politice americké vlády. Tedy o tématech souvisejících se zdaněním, cly, fiskální politikou i imigrací. Na tato témata bude reagovat i centrální banka, bude podle nich „kalibrovat monetární politiku“. Současné sazby leží „stále hodně vysoko, ať už to posuzujeme jakkoliv.“ Normalizace sazeb by tak měla pokračovat, i když Fed může na uvedené změny v politice vlády reagovat tím, že si dá s poklesem sazeb pauzu a bude monitorovat situaci.

Valuace amerických akcií se podle ekonoma přesunuly z oblasti „vysoko“ do „předražené“. Podobné to může být s korporátními dluhopisy, protože jejich rizikové spready se nachází mimořádně nízko. Investoři jsou tak jen minimálně kompenzováni za riziko, které podstupují. Podle ekonoma je to pozoruhodný vývoj i v souvislosti s tím, že výnosy dlouhodobějších vládních dluhopisů rostou. K tomu Zandi dodal, že jako ekonom se obvykle valuacím akcií a dalších aktiv nevěnuje, výjimkou je doba, kdy se na trzích objeví extrémy. A k tomu dochází právě nyní.

Zandi by tedy podle svých slov nebyl překvapen, kdyby na trhy dorazila korekce. A to nejen „minikorekce“, ale pokles cen v rozsahu 20 %, který by přetrvával několik měsíců. Pak by šlo i o makroekonomické téma. „Není to ale něco, co čekám, co by bylo mým základním scénářem,“ dodal expert.

Raná fáze boomu: Ed Yardeni z Yardeni Research se domnívá, že investoři by i ve světle současného růstu trhu a vysokých valuací měli zůstat zainvestovaní. I když je těžké někomu říkat, že by se při současných valuacích měl přesouvat z hotovosti na akciový trh. Podle experta to někteří investoři řeší nákupem akciím menších firem, jejichž poměry cen k ziskům nejsou tak vysoko. A podobné je to s trhem mimo sedmičku největších technologických společností.

„Celkově bych zůstal zainvestovaný, výhled se zlepšil, i když rizika existují. Ekonomika je stále silná a sazby se normalizovaly. Nemyslím si, že by je Fed musel dál snižovat,“ shrnul Yardeni svůj pohled. Ziskům obchodovaných firem by pak podle něj mělo pomáhat snižování daní a deregulace. Na CNBC k tomu dodali, že doposud trh táhlo nahoru přesvědčení, že „s Fedem se nebojuje“, nyní může tuto roli přebírat očekávání pozitivního vlivu nové vlády a její politiky.

Yardeni s uvedeným pohledem souhlasí a k tomu se domnívá, že americké hospodářství se nachází „v rané fázi boomu produktivity“. Připomněl, že kolem roku 2015 byl růst produktivity velmi nízký, nyní ale dosahuje asi 2 % a podle ekonoma by se mohl zvednout až na 3 – 4 %. Takový vývoj se může nyní zdát jako nepravděpodobný, ale k něčemu podobnému došlo třeba v šedesátých a devadesátých letech. Jeho základem jsou nové technologie a jejich praktické využívání ve firemním sektoru. Yardeni má tak za to, že by se v určitém smyslu mohl opakovat boom z dvacátých let minulého století.

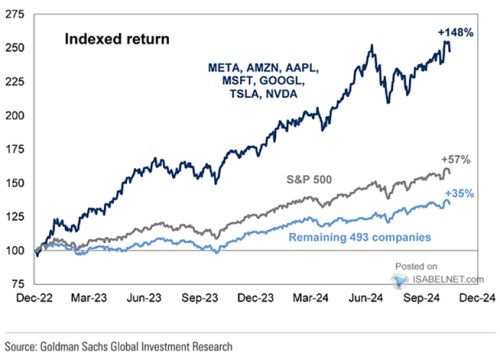

Ze sektorového hlediska Yardeni stále vidí selektivní příležitosti ve financích a sektoru dlouhodobé spotřeby. Naopak materiály a energetika budou „čelit výzvám v souvislosti s fundamentální slabostí čínské a evropské ekonomiky“:´. Na CNBC k jeho pohledu dodali, že o investicích mimo sedmičku velkých technologických firem hovoří i další ekonomové. v následujícím grafu ukazuje roční návratnost této skupiny a porovnává ji se zbytkem trhu:

Zdroj: X

Celkem technologické firmy tedy za poslední rok generují návratnost dosahující téměř 150 %, což je vysoko nad zbytkem trhu. Ve druhém grafu porovnává vývoj ISM výrobního sektoru a relativní návratnosti cyklických a defenzivních sektorů na americkém akciovém trhu. Obvykle je růst ISM doprovázen sílícími cyklickými sektory, pokles ISM naopak koresponduje s lepšícími se výkony sektorů defenzivních. Korelace ale mizí od druhé poloviny roku 2023. Cyklické sektory totiž od té doby zvyšují svůj náskok před defenzivou, ale ISM se odpovídajícím způsobem nevyvíjí:

Zdroj: X