Podle očekávání Natixisu by německá ekonomika měla letos růst jen o 0,4 % (minulý rok o 0,2 % klesla). Příští rok by se měla zvedat o 1,2 % a inflace by se měla dostat na 2 %. Detailněji jsme se na predikce týkající se velkých zemí dívali na počátku týdne, dnes Německo připomínám proto, že se budeme krátce věnovat vývoji ve střední Evropě, včetně naší ekonomiky. A k tomu pár slov k některým kreativnějším teoriím o teoretických dopadech cel na světové hospodářství.

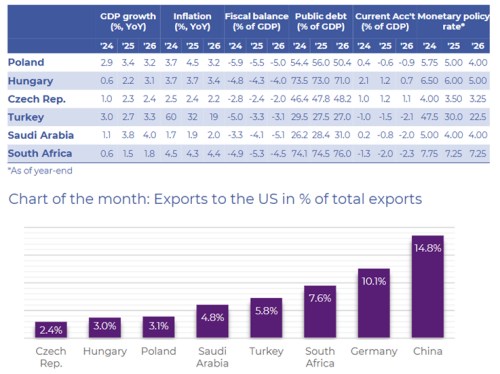

První část následujícího obrázku ukazuje predikce Natixisu týkající se růstu produktu a inflace ve skupině zemí zahrnující i tu naši. Růst české ekonomiky by ve srovnání s Polskem a Maďarskem měl být v příštím roce utlumenější, to samé ale platí o inflaci (i když ani v příštím roce se podle Natixisu u nás nedostane na 2 %). Centrální banky by ale podle francouzských ekonomů měly sazby snižovat – poslední tři sloupce tabulky. Platí to mimochodem i o Turecku, kde inflace velmi výrazně ochladí. Ze 60 % minulého roku na očekávaných 19 % v roce 2026:

Druhá část obrázku ukazuje podíl exportů do USA na vývozech celkových. Motivace Natixisu je zřejmá – ukázat, jak citlivé mohou být zobrazené země na americké celní nápady. My z toho vycházíme relativně dobře, ale graf samozřejmě nepostihuje to, jak moc jsme navázáni na Německo. Jehož podíl je už nad 10 %. A u Německa zase stojí za zmínku jeho exportní provázání s Čínou, která grafu dominuje. Předpokládám přitom, že ony predikce Natixisu jsou základním scénářem, který nějaké intenzivní celní potyčky* nereflektuje. Včera jsme se přitom dívali na alternativní scénář pro hlavní světové ekonomiky potyčky modelující.

Z grafu o podílu exportů do USA a souvisejících úvah o celních potyčkách můžeme dojít k teoriím o tom, jak by se kvůli clům přeskládaly globální výrobní vertikály. Tedy téma notně probírané už od roku 2020. Zmínil bych v této souvislosti teorii Michaela Pettise, podle které by cla uvalená na Čínu mohla pomoci snížit globální obchodní nerovnováhy a Čínu posunout směrem k novému (udržitelnějšímu) ekonomickému modelu.

V principu totiž Čína vyváží do USA a půjčuje jim na nákup svých produktů, což samo os obě není nerovnováhou. Nicméně pokud se to přežene a nenastartuje se opačná spirála, začíná platit opak. Nepřehnat to by přitom znamenalo dostatečně brzo zastavit, či dokonce otočit tok úspor a zboží. Tedy směrem od USA do Číny. Ideální by bylo, kdyby k něčemu takovému došlo díky pohybu cen – tedy měnových kurzů a cen úspor. Zda by něco takového dokázala cla je podle mne velká otázka. Pokud ano, tak asi se spoustou nezamýšlených důsledků.

Noah Smith pak poukazuje na další úvahu o možných dopadech cel. Sam Hammond tvrdí, že cla jsou krokem k de-dolarizaci globální ekonomiky. Podle této teorie by Spojené státy záměrně podkopávaly roli své měny ve světové ekonomice. Proč by to ale vůbec dělaly? Zítra se na tyto kreativní pohledy na současný vývoj podíváme detailněji.

*Čtenář si může vzpomenout na období, kdy se hodně hovořilo o tzv. měnových válkách. Já jsem radši používal výraz měnové potyčky. V principu šlo o to, že některé centrální banky fakticky, či v očích jiných zemí záměrně oslabovaly kurz své měny tak, aby podpořily exporty a tudíž domácí ekonomický růst a zaměstnanost. Z pohledu jiných zemí samozřejmě na jejich úkor. A tímto příběhem se tak vine podobná nit jako u toho celního – kdo kam vyváží, jak moc, nakolik to dopadá na zaměstnanost, konkrétní odvětví atd.

Třeba u amerického Fedu zřejmě tehdy oslabení měny nebylo vyloženým cílem jeho politiky (včetně QE), ale zároveň se dalo říci, že mu oslabování dolaru nevadilo. Zajímavá pak byla pozice některých zemí s nižšími příjmy, které si na slabý dolar stěžovaly právě v duchu měnových válek. Nicméně ani silný dolar není pro některé z těchto zemí velkým přínosem, protože zase doléhá na jejich dluhovou službu.