Podle některých názorů přijde v druhé polovině letošního roku určité ekonomické zpomalení. Za významný vedoucí indikátor je přitom často považován akciový trh, který by nyní na první pohled naznačoval, že pravdou by měl být spíše opak. Nedávno jsem tu ale poukazoval na nutnost opatrnosti při používání akciového trhu jako cyklického indikátoru. Minimálně na agregátní úrovni. Co nyní říká ta detailnější?

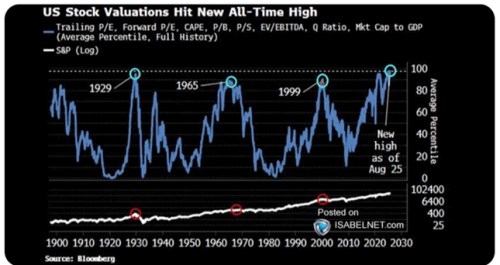

Pokud se do cen a valuací na akciovém trhu výrazně promítají strukturální vlivy a očekávání, mohou částečně či úplně maskovat vlivy cyklické. Je přitom zřejmé, že nyní akcie skutečně mohutně odráží různé příběhy a vize týkající se nových technologií a jejich dlouhodobějšího vlivu na ekonomiku a hospodaření firem. Výsledkem je mimo jiné následující graf, který ukazuje mix různých valuačních měřítek napříč posledními více než 100 lety:

Zdroj: X

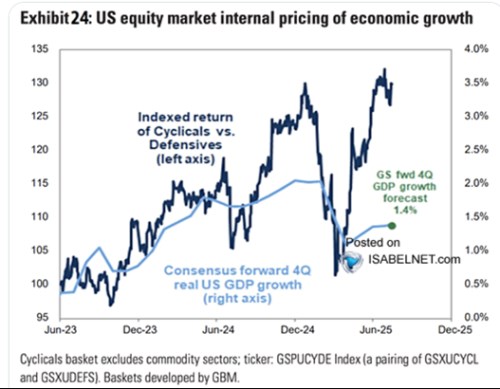

Ony cyklické signály tak mohou být nyní hodně zastřené. Tedy minimálně na oné agregátní úrovni, kterou postihuje i předchozí graf. Podle něj jsou nyní valuace na nových historických rekordech, příčina tkví zejména v očekáváních technologicko ekonomického boomu. Graf další ale ukazuje relativní výkonnost defenzivních a cyklických sektorů: měl by tedy mnohem více promlouvat k onomu cyklickému vývoji.

Zdroj: X

Cyklické sektory již nějaký čas trendověji zvyšují náskok před defenzivou. Poslední dobou sice škobrtly, ale v principu jej drží. pak v grafu přímo spojuje jejich relativní výkony s odhady dalšího růstu amerického hospodářství. Pokud bychom vzali nabízený vztah bez větších výhrad, ekonomika by měla růst o 3 – 3,5 %. Ekonomové banky ale čekají 1,4 % růst ve čtvrtém čtvrtletí letošního roku. Což je znatelně pod oněmi 3 % a také dost pod potenciálem (odhadovaným obvykle někde u 2 %).

Onen teoretický odhad u 3 % se může zdát jako úplně přepálený a zřejmě takový je. Ale přece jen si všimněme, že na podobných relativních výkonnostních úrovních byl trh ke konci minulého roku. Tedy v době, kdy vládl masivní optimismus ve vztahu k politice současné americké vlády. A jejímu dopadu na hospodářskou aktivitu. Možná trh ani tehdy nečekal růst ve výši 3 %, ale téměř určitě minimálně na potenciálu, spíše alespoň něco nad ním. Pak přišlo přiznání si toho, že politická a tudíž i ekonomická realita bude, mírně řečeno, pestřejší.

Můžeme tedy podle mne přesvědčivě tvrdit, že na celkové úrovni jsou akcie v USA výrazně ovlivněny optimistickým strukturálním výhledem. A cyklické vlivy jsou ve srovnání s ním podružné. Máme tu ale i ten dnešní obrázek. Tedy výrazný příklon k cyklickým akciím. Mohli bychom teoreticky uvažovat nad tím, že nové technologie budou prospívat spíše cyklickým titulům. A i tyto cyklické signály jsou tudíž zatřeny strukturálními změnami. Pokud tomu tak ale není, akciový trh v nějaký útlum moc nevěří, spíše naopak.