Globální obchodní tahanice, potyčky a války jsou z evidentních důvodů v popředí zájmu trhů i široké veřejnosti. Nejnovější díl této rozvíjející se ságy se točí kolem výhružek a negativních komentářů amerického prezidenta zaměřených proti Světové obchodní organizaci. Pohledů na to, kdo by eskalaci obchodního „násilí“ odnesl více a kdo méně, je řada. Podívejme se na jeden z těch zajímavějších.

Je zřejmé, že americká vláda si na mušku bere zejména země jako Mexiko, Kanada, Čína a pak celé uskupení sdružené v EU. I bez zdlouhavých analýz je ale evidentní i to, že první vlna potyček by se rychle změnila v řadu druhotných a mnohdy nezamýšlených důsledků. Domino by se pak po výrobních vertikálách valilo po celé globální ekonomice.

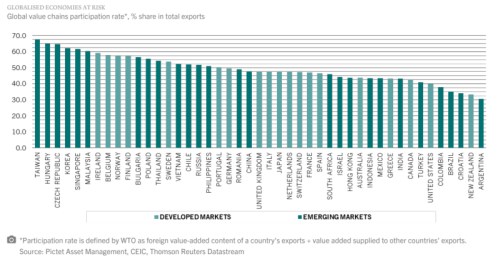

Pictet Asset Management přišel před několika dny s odhadem citlivosti různých zemí na globální obchodní frikce. Výsledky jeho práce (nebo spíše práce WTO) jsou shrnuty v následujícím grafu. Ten by měl ukazovat, jak moc je daná země zaháčkovaná v globálních výrobně-obchodních vertikálách. Tato míra participace je konkrétně počítána jako součet zahraniční přidané hodnoty obsažené v exportech dané země a přidané hodnoty z dané země obsažené v exportech jiných zemí. Jinak řečeno, čísla jsou tím vyšší, čím více přidané hodnoty odjinud je v exportech dané země a čím více její přidané hodnoty je v exportech jiných zemí. A naopak.

Jak v komentáři ke grafu píší na FTAlphaville, asi nepřekvapí, že na první pozici je Taiwan. Další místa již určitým překvapením být mohou. Alespoň pro ty, kteří nejsou srozuměni s tím, jak moc je otevřená naše (a maďarská) ekonomika. ČR a Maďarsko se totiž s hodně podobnými hodnotami dělí o druhé a třetí místo. Za námi jsou opět borci z Asie, konkrétně Korea, Singapur a Malajsie. Mimochodem Pictet nás podle grafu stále řadí mezi rozvíjející se země. První vyspělou ekonomikou v žebříčku je Irsko, v závěsu za ním se nachází Belgie a Norsko s Finskem.

Kam se naopak vrtnout, pokud bychom hledali zemi/trh s nejmenší citlivostí na praskliny v globálním hodnotovém řetězci? Podle grafu je na tom v tomto ohledu nejlépe Argentina. Sami si ale také hodně vystačí na Novém Zélandu. V Evropě je na tom nejlépe Chorvatsko (každoroční záplava turistů asi na obchodní frikce také nebude tak citlivá). Za pozornost stojí i to, že relativně málo citlivé by z tohoto pohledu měly být i samotné Spojené státy. Tedy země, odkud se zvuk polnice vyzývající k obchodní válce ozývá jako první a nejhlasitější.

Pokud trochu rozvedu svou úvahu z minulého makropříspěvku, pak nejlepším scénářem v této oblasti není vyhnutí se obchodním válkám a návrat k předchozímu „míru“. Je jím hrozbou války vyvolaná eliminace, či alespoň znatelné snížení a vyrovnání existujících cel. O tomto cíli se ale bohužel v Evropě, ani Číně zatím nehovoří. Vše je prezentováno jen jako agresivní a hloupý výpad americké vlády.

Jenže to je krátkozraký přístup, který mylně hází všechny nápady současných amerických (anti)elit do jednoho pytle. Jeho změna by vyžadovala notnou dávku sebereflexe namísto neustálého ukazování prstem a někdy až povýšeneckého nálepkování. Pobrexitový vývoj v EU bohužel spíše ukazuje, že této sebereflexní „komodity“ je na našem kontinentu stále nedostatek. Nicméně pokud se začneme zase bít v prsa a volat, že z Unie odejdeme, měli bychom se v první řadě ujistit, že my jí máme dost.

Ještě krátce k obchodním potyčkám: Pictet ve hře čísel a snaze nějak kvantifikovat dopad obchodních frikcí tvrdí, že 10 % tarify týkající se amerického obchodu by zvedly globální inflaci o 0,7 procentního bodu, snížily korporátní zisky o 2,5 % a PE by kleslo o 15 %. Ceny akcií by tedy korigovaly o 15 – 20 %. Nejvíce by pak trpěly cyklické akcie, čínští exportéři a také „drahé sektory, jako dlouhodobá spotřeba“.