Jedno zenové rčení hovoří o tom, že povytahováním mladé rostliny její růst neurychlíme, spíše ji zabijeme. Jako každé dobré rčení je aplikovatelné na široké spektrum situací, ty finančně ekonomické nevyjímaje. Není tak překvapením, že zatímco si přejeme a snažíme se co nejrychleji odbourat následky krize, použité kroky nic neurychlí, naopak. Na fiskální straně jsme to asi již pochopili, na té monetární asi ne*.

Carmen M. Reinhart a Kenneth Rogoff jsou mezi těmi, kdo svým výzkumem zaměřeným na to, jak a co se dělo během a po krizích v minulosti, významně ovlivnili současný střední myšlenkový proud (nevyhnutelně pak i mimo-střední proudy). Ve svém zatím posledním dílku se zaměřili na to, jak a jak rychle se ekonomika z krize obvykle dostává. Jejich závěr je zhuštěně ten, že z krize obvykle ekonomiky postupně vyrostou. Tedy žádná rychlá řešení, naděje na rychlé nápravy si můžeme nechat zajít, což by ale s trochou sebereflexe nemělo být překvapením**. A vysvětlovat to jako něco negativního je vlastně také úsměvné.

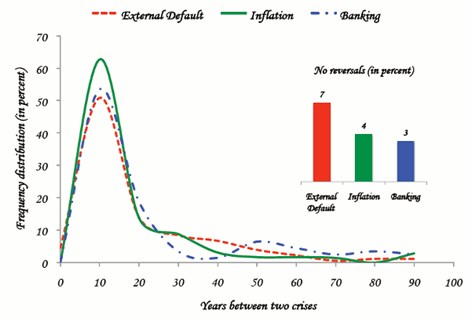

Co se týče konkrétních čísel, rád bych prezentoval následující graf. Ten ukazuje, pravděpodobnost opakování krize v závislosti na počtu let od té první:

Zdroj: Do countries “graduate” from crises? Some historical perspective

Graf ukazuje, že u všech hlavních druhů krizí (inflační, bankovní a krizí spojených s defaultem na externí závazky) je deset let po první krizi cca 50 – 60 % pravděpodobnost příchodu druhé krize. Jinak řečeno – při každé druhé krizi se dostaví její dozvuk v podobě další. Po deseti letech pravděpodobnost prudce klesá. Po dvaceti letech se tento pokles pravděpodobnosti výrazně sníží (vyjma krizí bankovních, kde je průběh zajímavější – po padesáti letech zde pravděpodobnost opět vzrostla).

Uvedený graf je tak trochu akademickým cvičením. Zdůrazňuje ale opět to, co bylo napsáno v úvodu a co odmítáme přijmout – z krizí se nevyskakuje, ale vyrůstá.

*Tím nechci předstírat, že co se týče „fiskální debaty“ úspory vs. stimulace, existuje nějaké objektivně správně a nesprávné řešení; uvedené je jen vědomým přikloněním se na jednu stranu, ale v poměru cca 49:51. Každý perfektně promyšlený argument má i zde stejně dobře promyšlený a logický protiargument, kdo to nevidí, jen si hraje na jistotu a podobné pochybné koncepty (viz například „diskuse“ pana Krugmana a jeho názorových protivníků). Podobně tomu samozřejmě je u monetární politiky.

**Možná si tuto studii přečte i Alan Greenspan. Jeho strategie v době, kdy stál v čele Fedu, spočívala na předpokladu, že je možné držet sazby (a následně i nezaměstnanost) nízko s tím, že monetární politika je schopná rychle zamezit výrazným škodám v případě, že se na trhu vytvoří a praskne bublina. Můžeme ho rychle odsoudit, či se můžeme zamýšlet nad tím, jestli tato sázka Fedu byla obecně tou správnou - jestli by většinou fungovala, nebo by většinou nefungovala a následný vývoj byl proto typický. To „většinou fungovala“ vnímejme například tak, že by byla provozována v prostředí striktnější/smysluplnější regulace finančních institucí. Právě zmíněná studie na to snad vrhá trochu světla.