Během tzv. velkého zklidnění, kdy se znatelně snížila volatilita hlavních ekonomických proměnných, výrazně kleslo i riziko na trzích a rizikové prémie. Tím mohlo být zaseto sémě fiskálních problémů – jak jinak lze získat onen dříve široce rozšířený pocit, že „dluhy se nemusí splácet“, než životem ve světě, kde nejsou žádné tlaky na skutečnou kredibilitu dlužníků. Krize samozřejmě s tímto myšlenkovým vzorcem zahýbala (o možném přestřelení zde protentokrát nediskutujme). Při hodnocení vládního dluhu ale z mnoha důvodů tápeme ještě více, než při hodnocení dluhu korporátního. A zároveň platí, že v tuto chvíli je průsečíkem snad všech ekonomických frikcí a nerovnováh – aktuálně viz například volby v Řecku.

Ve studii „Fiscal fragility: What the past may say about the future“ její autoři Joshua Aizenman a Gurnain Kaur Pasricha posuzují fiskální situaci vybraných zemí na základě toho, nakolik dokáže růst ekonomiky pokrýt úrokové náklady dluhu (zjednodušeně řečeno). Konkrétně na základě výše reálné úrokové sazby placené z vládního dluhu a reálného růstu HDP – dívají se na jejich rozdíl během posledních čtyř desetiletí. Poměr dluhu k HDP (d) totiž v případě, že primární saldo dosahuje nuly, roste právě v závislosti na tomto rozdílu mezi reálnou úrokovou sazbou (r) a tempem růstu reálné ekonomiky (g). Logika tohoto přístupu je tedy taková, že zatímco není žádná jasná hranice dluhu k HDP, která by spouštěla krizi, vyšší zatížení státním dluhem (ve smyslu (r - g) * d) zvyšuje potřebu fiskální restrukturalizace (a pravděpodobnost problémů).

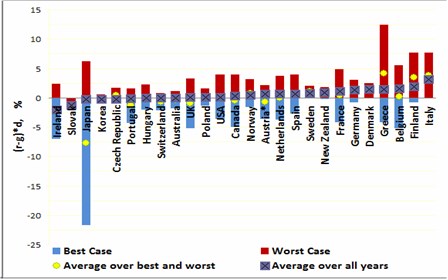

Výsledkem uvedené práce je následující graf. V něm autoři aplikovali v minulosti dosažené rozdíly mezi růstem a sazbami (u dluhu s nejtypičtější durací) na poměry dluhu k HDP predikované do roku 2015 MMF. Jinak řečeno – graf ukazuje budoucí fiskální zranitelnost jednotlivých zemí, založenou na jejich nejlepší (modré sloupce) a nejhorší (červené sloupce) historické schopnosti pokrývat úroky růstem; tato schopnost je vztažena k jejich očekávanému zadlužení v následujících letech:

Předností uvedeného postupu je to, že namísto zásob pohlíží na toky – pokud chceme vypustit rybník, nezáleží jen na jeho velikosti, ale i na tom, kolik vody do něho přitéká (ekvivalent růstu HDP) a odtéká (ekvivalent reálných výnosů). Z nejhorších scénářů vykukuje zejména Řecko, Finsko, Itálie a Japonsko. Z nejlepších scénářů ale opět Japonsko – což ukazuje jak ošemetné je hodnotit jeho masivní zadlužení. A špatně na tom v tomto případě nejsou ani Řekové. Nejsou to přitom samotné pozitivní a negativní hodnoty, jako jejich rozptyl, co je na tomto přístupu možná nejzajímavější. Všimněme si například rozdílu mezi Japonskem, či některými západoevropskými zeměmi a velmi mírnou střední Evropou – ČR, Slovenskem a Polskem (i když data jsou od roku 1970). Spojené státy nejsou extrémem ani na jedné straně.

Průměry mezi nejhorším a nejlepším scénářem (žluté body) mohou sloužit pro posouzení celkové zranitelnosti. Je množství námitek proti metodologii i datům samotným, minimálně je ale z uvedeného jasné, že rozdíly mezi dobrým a špatným scénářem jsou často vysoké. Vše je tedy otevřeno.

Ještě krátce k Japonsku, které vyčnívá šíří svých scénářů. Vyrábějí tam Toyoty, donedávna ikony kvality. I tato ikona ale dokáže relativně rychle padnout. Příznačné je, že tento pád může být do značné míry způsoben „amerikanizací“ této firmy – tedy zvýšeným důrazem na krátkodobé výsledky a nákladové úspory. Tato snaha musí nevyhnutelně od určitého bodu kolidovat s kvalitou – tedy s dlouhodobými cíly. I japonské dluhopisy jsou stále považovány za kvalitní „toyoty“ a ne bez důvodu (konec konců, donedávna byly všechny západní vládní dluhopisy „toyoty“). Ale ikony padají všude; a aby to byla ještě větší zábava: Toyotu střídá .

Pozn.: Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.