V prosinci roku 1998 a v lednu roku 1999 vytvořili ruští fyzikové supertěžký prvek ununquadium se 114 protony. Byl ale příliš nestálý, síly, které držely pohromadě jeho jádro, byly slabší než síly, které ho rozdělovaly, a jeho poločas rozpadu činil jen 2,6 sekund. Ve stejné době dávali jiní vědci dohromady měny západní Evropy, aby vytvořili nový umělý prvek, známý jako euro. To bylo hrdě představeno prvního ledna 1999. A nyní se nalézá pod vážným tlakem.

Obavy u evropských politiků budí zejména fakt, že se požár šíří dál. Po ohlášení záchranného balíčku pro Irsko výnosy vládních dluhopisů dále rostly; není ani jasné, zda budou v Irsku schváleny podmínky pomoci. Krize na trzích s vládním dluhem neznamenají nic nového. Společná měna ale ohrožuje schopnost jednotlivých zemí postavit se zpět na vlastní nohy. Normálně by došlo k tomu, že země jako Řecko či Irsko nechají oslabit svou měnu, což by zlevnilo exporty a zdražilo importy. Island znovu získal svou konkurenceschopnost, když jeho měna v roce 2008 rychle ztratila polovinu své hodnoty. Tuto možnost ale země eurozóny nemají, mohou tak jen snížit mzdy a odměny, což je mnohem bolestivější.

Po staletí se ví, že udržet monetární unie pohromadě je těžké. Podle držitele Nobelovy ceny za ekonomii Roberta A. Mundella monetární unie nemohou přežít bez toho, aby se velmi nepřiblížily politické unii. To včetně volného pohybu práce směrem k zemím, kde je více pracovních míst, flexibilních mezd, daňového systému, který převádí fondy od vítězů k těm, kterým se nedaří, a přísných pravidel, která zabrání vzniku velkých rozpočtových deficitů. Gary Jenkins z Evolution Securities se domnívá, že nyní může v eurozóně dojít k „mnohem rychlejšímu pohybu směrem k de facto fiskální unii“. Euro zastavilo svůj pokles prvního prosince poté, co prezident ECB Jean-Claude Trichet uvedl, že tato banka by mohla podpořit země v problémech nákupem jejich dluhopisů. Razantnějším krokem by ale bylo získání peněz vydáním dluhopisu, jehož splácení by bylo zaručeno všemi členy eurozóny.

Carl Weinberg, hlavní ekonom High Frequency Economics, se domnívá, že z rozpadu eura by netěžil nikdo. Pokud by vyústil v silnou německou marku, tisíce pracovních míst v německém exportním sektoru by bylo podle něho ztraceno. Jižní státy by zase ztratily přístup k financím. Nicméně vyloučit rozpad ve chvíli, kdy se dluhopisové trhy zadrhly, nejde. Pokud by k němu došlo, bylo by smysluplné, aby se jednotlivé země spojily do celků, které více připomínají optimální měnové oblasti.

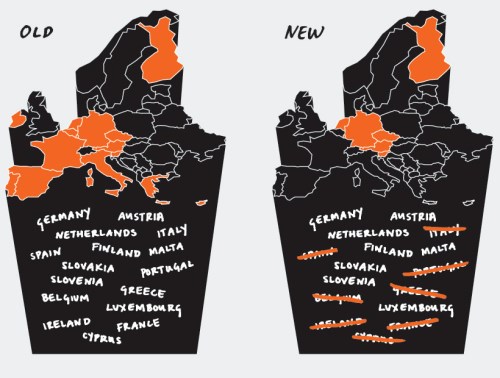

Fiskálně nejsilnější země, které si věří natolik, že si navzájem slíbí neomezenou finanční pomoc, by se podle profesora Massachusetts Institute of Technology Simona Johnsona měly spojit, aby zastavily teror ze strany trhů předtím, než dojde k nim. Mezi tyto země řadí Německo, Rakousko, Nizozemí, Finsko, Slovensko, Slovinsko, Lucembursko a Maltu. Mimo by zůstala Francie, Itálie, Španělsko, Belgie, Portugalsko, Irsko, Řecko a Kypr. Tyto státy by nebyly chráněny před silami trhu a několik z nich by pravděpodobně přistoupilo k defaultu. V delším období by to pro ně bylo ale požehnáním, protože by se vyhnuly monetárním a fiskálním politikám, které pro ně nejsou vhodné. A dluhům, které nejsou splatitelné. Byly by stále schopné si půjčovat, stejně jako několikrát zbankrotovaná Argentina, i když za vyšší sazby. A s oslabenými měnami by byly schopné zvýšit své exporty.

Největším negativem by v takovém případě byl konec snu o sjednocené Evropě. Zdá se však, že ta stále není na plnou unii připravena. Mohlo by být ale moudřejší uznat realitu, než obětovat jednu generaci pro nedosažitelnou myšlenku.

Uvedené je výtahem z „Can the Euro Survive“. A časopis Businessweek čtenářům prezentoval i mapu zemí, které jsou v unii nyní a které by zůstaly v unii nové:

(Zdroj: Businessweek)