Korelace mezi nominálními a reálnými měnovými kurzy představuje jeden z klíčových důkazů, že žijeme ve světě neflexibilních cen, jak tvrdili Keynes a Friedman. Tedy ne ve světě klasické ekonomie, která pracuje s perfektně flexibilními cenami a reálným ekonomickým cyklem.

Reálný kurz je kurz nominální upravený o cenové úrovně. Nominální kurz dolaru k euru vyjadřuje počet dolarů za jedno euro, reálný kurz je poměr dolar/euro násobený poměrem cenové úrovně v Evropě a cenové úrovně v USA. Pokud se tedy například ceny v USA zdvojnásobí, inflace v Evropě bude nulová a dolar ztratil k euru polovinu své hodnoty, reálný kurz se nezměnil.

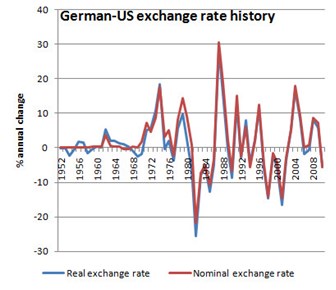

Pokud by platily klasické teorie, nominální šoky by ovlivnily pouze nominální veličiny, ne ty reálné – tedy ani reálný kurz. Konkrétně bychom očekávali, že nominální šok pohne cenovou úrovní stejně, jako pohne s nominálním kurzem. Ve skutečnosti ale vidíme, že reálný a nominální kurz od roku 1951 úzce korelují:

Zdroj: BLS, Federal Reserve

Ekonomové z klasického tábora se uvedený vztah snaží vysvětlit tím, že probíhaly reálné šoky a monetární politika se použila na stabilizaci cenové úrovně. Pak je tu ale další problém, na který poukazuje Mike Mussa. Chování nominálního a reálného kurzu se totiž dramaticky změnilo poté, co se změnil režim směnných kurzů a jejich volatilita se po zrušení Brettonwoodského systému výrazně zvýšila, jak je patrné z grafu.

Uvedené je možná i důvodem k tomu, že ti, kteří se zabývají mezinárodní makroekonomií, tíhnou ke keynesiánství více než ti, kteří se orientují na domácí ekonomiku. Říci, že tu jsou neflexibilní mzdy a ceny a že jsou klíčové pro porozumění současných problémů, není ovšem to samé jako tvrdit, že řešením je zvýšit jejich flexibilitu.

Podobný problém byl aktuální během asijské krize. Oslabení měn asijských ekonomik, kde lidi tížily obrovské dluhy v zahraniční měně, by jen zhoršilo rozvahy privátního sektoru a celkově by pravděpodobně působilo kontrakčně. Fungovat by mohlo jen v případě, že by oslabení vedlo k tomu, že by každý zbankrotoval - další depreciace měny za tuto úroveň by již bylo expanzivní a vedlo by ke zvýšení zaměstnanosti. Podobně můžeme argumentovat i ohledně mezd – jejich dostatečně velký pokles by vedl k poklesu nezaměstnanosti. Pozitivní efekt by se ale projevil až poté, co by každý dlužník v zemi zbankrotoval. Volání po zvýšení flexibility mezd tak ve skutečnosti znamená snahu o něco, co by situaci jen zhoršilo.

(Zdroj: Blog Paula Krugmana)